- Article Title

- インド準備銀行が直面する古典的な問題

梅澤 利文

2020/08/07

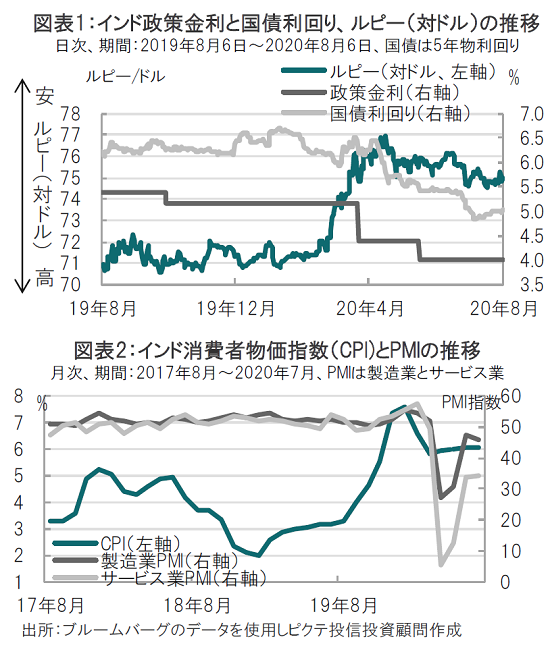

インド準備銀行(中央銀行)のダス総裁は景気とインフレ率どちらを優先するかという「古典的」な問題に直面する中、今回はインフレ率上昇の抑制を選択しました。6月の消費者物価指数(CPI) が前年比6.09%とインフレ目標上限(6%)を超えていることが背景で、当面据置も想定されます。ただ、景気回復も緩やかで金融緩和の意向も十分に残していると見ています。

インド準備銀行(中央銀行、RBI)は2020年8月6日に市場予想に反して、全会一致で政策金利を4.00%に据置くことを発表しました(図表1参照)。

市場では過半が0.25%の利下げを予想していましたが、半数近くは据置きを見込んでいました。市場の利下げ期待に反する据置きは昨年12月と同様の結果で、RBIのインフレ重視の姿勢が確認される格好となりました。

インド中銀のダス総裁は景気とインフレ率どちらを優先するかという「古典的」な問題に直面する中、今回はインフレ率上昇の抑制を選択しました。6月の消費者物価指数(CPI)が前年比6.09%とインフレ目標上限(6%)を超えていることが背景で、当面据置も想定されます(図表2参照)。ただ、景気回復も緩やかで金融緩和の意向も十分に残していると見ています。

インドのインフレ率が高止まりしています。上昇をけん引している項目のひとつは食品価格、特に野菜類などです。背景はインドは今年天候不順で長雨に見舞われたためです。

ルピー安が続いていることも、多くの財を輸入に頼るインドにとって痛手です。新型コロナウイルスの世界的な感染拡大でルピーは3月頃大幅安となりましたが、その後の回復も相対的に鈍く、潜在的なインフレ懸念材料であり、金融緩和を抑制する要因でもあります。

原油やガスなどエネルギー価格は足元緩やかに上昇していますが、インドのインフレ率との相関も低いわけではありません。また、インドの金需要が根強いことから、インフレ率と上昇傾向を維持している金価格と連動する時期もみられます。当面、インドの価格動向には注意が必要と思われます。

次にインドの景気動向を見ると、新型コロナウイルス感染拡大の影響もあり厳しい状況です。感染者は累計で200万人に達し、米国、ブラジルに次ぐ規模です。新規感染者数も5万人を超えるなど、収束が見通せない状況です。

全国的な経済制限は緩和されましたが、足元一部地域で制限が強化されています。7月の製造業とサービス業購買担当者景気指数(PMI)は頭打ちです(図表2参照)。インド中銀の会見でもダス総裁はモビリティデータが鈍化していることを指摘していますが、確かに8月データを見ても回復は鈍いままで、感染再拡大の影響がうかがえます。

このような状況を踏まえ、インド中銀の政策姿勢を振り返ります。インド中銀が成長率やインフレ率予想を明確にしなかったことに迷いが見られますが、目先はインフレ動向に配慮しつつ、効率的な金融緩和政策を模索すると見ています。インド中銀は、融資の規制緩和に一定の効果を期待しているようです。また経済政策としては、財政政策の役割に期待している印象です。あくまで想像で、より詳細な検討は必要ですが、財政政策を前面に出し、金融政策は国債購入で役割を分担する方が効率的か思いを巡らせているのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。