- Article Title

- 中国8月PMI、回復継続するも一服感

梅澤 利文

2020/09/01

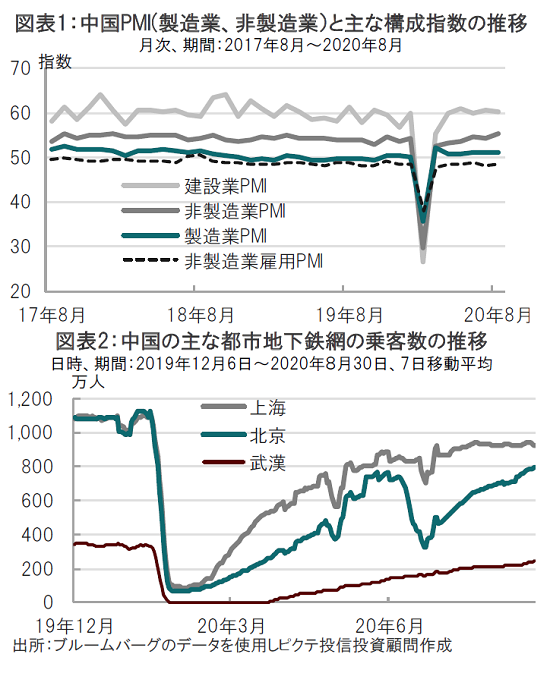

中国は新型コロナウイルスの感染収束が相対的に早く、4-6期に景気は急回復しました。回復傾向は維持されるも、スローペースと市場は認識していますが、今回の購買担当者景気指数(PMI)は製造業、非製造業共に50を超えるなど概ね市場の認識に沿った動きと見られます。では、何が改善し、何が遅れているのか?その答えはある程度PMIに見られます。

中国国家統計局が2020年8月31日に発表した8月の製造業購買担当者景気指数(PMI)は51.0となり、市場予想(51.2)、前月(51.1)を小幅ながら下回りました。

非製造業PMIは55.2と、市場予想(54.2)、7月(54.2)を上回りました(図表1参照)。総合PMIは54.5と堅調な結果となりました。PMIは50が景気拡大・縮小の目安です。

中国は新型コロナウイルスの感染収束が相対的に早く、4-6期に景気は急回復しました。回復傾向は維持されるも、スローペースと市場は認識していますが、今回のPMIは製造業、非製造業共に50を超えるなど概ね市場の認識に沿った動きと見られます。この回復の一服感の背景が、ある程度PMIに見られます。

8月の中国PMIは製造業、非製造業共に景気拡大・縮小の目安となる50を超えている点で、全体感は回復の維持と見られます。特に非製造業PMIは55.2と、相対的に高水準です。非製造業PMIの高さの背景の一つは、構成要素である建設業PMIが8月が60.2と非製造業PMIを底上げしたと見られます(図表1参照)。中国当局による建設投資が景気刺激策の主軸の一つであったことによります。しかし、建設投資の一部には過剰感もあり、継続性に注意が必要です。

なお、中国南部などで大規模な洪水の被害拡大により、建設工事の遅れが懸念されるとの報道もあります。

建設と反対に、水準の低さが気になるのは雇用PMIです。図表1では非製造業の雇用PMIを示していますが、8月は48.3と、7月の48.1から小幅な改善にとどまっています。製造業の雇用PMIも8月は49.4と7月の49.3から小幅な動きで、50を前に足踏みとなっています。8月中旬に発表された中国の小売売上高(7月分)は前年同月比マイナス1.1%と、市場予想(0.1%)を大きく下回りました。企業などが採用に慎重な中、消費は盛り上がりにくいことが想定されます。雇用は、今後当局の対応の中心になると思われます。

新規輸出PMIは製造業、非製造業共に50を下回り改善が遅れています。反対に全体の新規受注は50を超えていることから、内需頼りの回復であることがうかがえます。

最後に、PMIとは別のデータを確認します。中国の主な都市についての最新の動向を地下鉄の乗客数で見てみると、次の点がうかがえます(図表2参照)。

上海や北京はコロナ前の水準を依然下回っていますが、元の水準に近づきつつあります。また。感染の震源地とも言われ、事実上の都市封鎖が4月8日まで続いた武漢は回復が遅れてスタートしましたが、緩やかながら回復しています。なお、8月頃にコロナ第2波が発生した北京は、一時回復が急速に後退しましたが、再び緩やかな回復軌道となっています。

中国は指標によっては、コロナ前の水準を回復しているものも見られます。雇用などPMIの一服感の原因となっている要因への対策が続けられるものと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。