- Article Title

- FOMC参加者によるコメントの復習

梅澤 利文

2020/09/03

今年8月の終わりに開催されたジャクソンホール会議で、米連邦準備制度理事会(FRB)パウエル議長は物価上昇率が2%を一時的に超えることを容認するなど政策運営方針の修正を説明しました。最近の米連邦公開市場委員会(FOMC)参加者のコメントを参照して、FRBの金融政策の方向を占います。

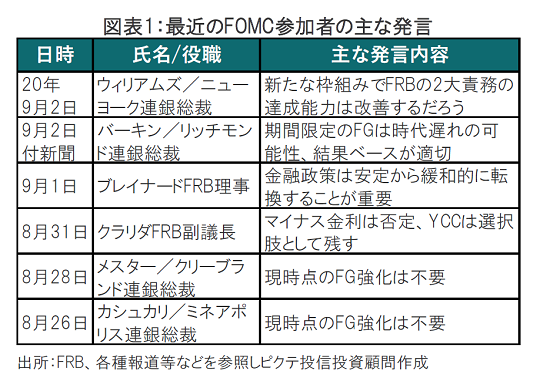

米連邦公開市場委員会( FOMC)主要参加者であるニューヨーク連銀のウィリアムズ総裁は2020年9月2日のイベントで講演し、先のジャクソンホール会議で米連邦準備制度理事会(FRB)パウエル議長が示した政策の修正で、物価安定と雇用の最大化という2大責務を達成する能力は改善するとの見通しを述べました。

今年8月の終わりに開催されたジャクソンホール会議で、パウエル議長は物価上昇率が2%を一時的に超えることを容認するなど政策運営方針の修正を説明しました。最近のFOMC参加者のコメントを参照して、FRBの金融政策の方向を占います。

まずは金融政策の手段をとりあげます。金利の引き下げ余地が限定的な中、将来の金融政策の方針を示唆するフォワードガイダンス(FG)強化が期待されています。次回のFOMC(9月15~16日)での強化を期待する声もありますが、FOMC内でも意見は集約していないようです。ひとつはタイミングの問題で、市場が長期的な低金利継続を想定している現局面での必要性が問われています。また、FGをどのように強化するかも議論の余地がありそうです。バーキン総裁が述べるように、結果ベース、例えばインフレ率などを指標にFGを強化することが候補のひとつと見られます。

別の金融政策としてマイナス金利やイールドカーブコントロール(YCC)が市場で話題となりますが、クラリダ副議長が述べたように、マイナス金利導入には否定的です。

一方、主に長短金利の水準を操作すると理解されているYCCは、同じくクラリダ副議長のコメントにもあるように、現段階での導入の可能性は低いとしても、将来の導入は否定しないという声が多いようです。政策金利を低水準に据え置いても、長期金利が当局の想定以上に上昇した場合などのための選択肢の一つと考えているのかもしれません。ただ、すでに実施している無制限の国債購入はある意味事実上YCCとも言えなくはなく、バランスのとり方など課題もありそうです。

なお、国債購入についての発言は控えめな印象です。追加財政協議を巡り与野党が対立する中、政治に対して配慮したのかもしれません。

次に、長期的なインフレ率についての政策運営は平均的なインフレ率が2% となる「柔軟な平均インフレ率ターゲット( FAIT:Flexible average inflation targeting)で運営されると市場では幅広く理解されています。

雇用最大化についてパウエル議長は「乖離から不足」と表現される運営になると説明しました。ただ、雇用についての変更は事前に想定されていなかったこともあり、消化し切れていない面もあります。そこで、この点をイメージするため、ブレイナード理事が述べた例をご紹介します。

今から5年前のFOMCで示された長期的な失業率は現実の失業率とほぼ同じ水準で約5%でした。政策運営を単純化すれば長期的失業率を目安に、これを下回れば引き締め、上回れば緩和政策が適応されます。その後、FRBは18年末まで利上げを続けました。コロナ前まで、黒人やヒスパニックなどの失業率が低下してはいます。また、労働参加率も上昇しています。しかし、ブレイナード理事は仮に今回の雇用最大化目標である、長期的失業率からのかい離を許容する政策運営が導入されていれば、雇用市場の改善はより大きかったであろうと述べています。詳細の確認は必要ですが、雇用の面でも政策金利の上昇を抑えた政策運営が想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。