- Article Title

- アルゼンチン、汚名返上も困難は続く

梅澤 利文

2020/09/08

昨年12月に誕生したアルゼンチンの現政権(フェルナンデス政権)が取り組む仕事のひとつが債務問題です。前政権(マクリ政権)に比べ財政運営は不安視されていましたが債務交渉については、一定の成果を示したと見られます。それでもアルゼンチンの債務問題の今後の行方は依然不透明と思われます。

格付け会社S&Pグローバル・レーティング(S&P)は2020年9月7日、アルゼンチンの長期債格付け(自国通貨建て、外貨建て共に)をSD(選択的債務不履行=デフォルト)からCCC+に格上げしました。見通しは安定的としています。

なお、他の格付け会社ではムーディーズ・インベスターズ・サービスはアルゼンチンの発行体格付け(自国通貨建て、外貨建て共に)をCa(CCに相当)としています。見通しは弱含みとしています。また、フィッチ・レーティングスは長期発行体デフォルト格付けと自国通貨建て長期発行体デフォルト格付けをRD(部分的デフォルト)としています。

昨年12月に誕生したアルゼンチンの現政権(フェルナンデス政権)が取り組む仕事のひとつが債務問題です。前政権(マクリ政権)に比べ財政運営は不安視されていましたが債務交渉については、一定の成果を示したと見られます。それでもアルゼンチンの債務問題の今後の行方は依然不透明と思われます。

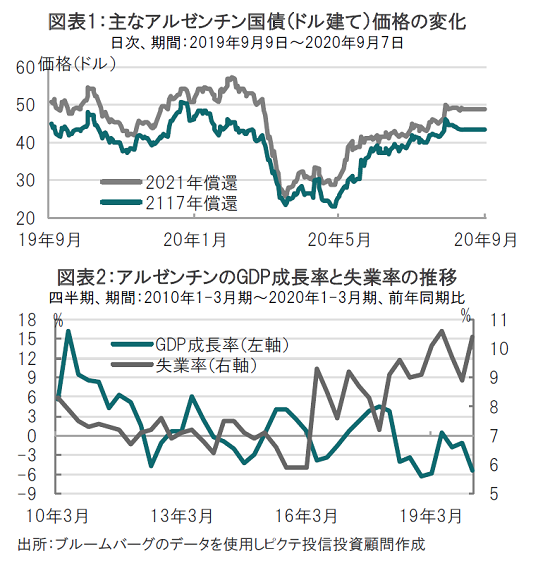

政権発足後、アルゼンチン政権は欧米の機関投資家などからなる債権団と債務交渉を進めてきました。5月前後にアルゼンチンから出された提案を皮切りに、交渉を続けてきました。その頃、アルゼンチン債券(21年と2117年償還、図表1参照)価格は上昇し、8月月初には主要債権者との間で一定の合意が公表されました(8月4日付けアルゼンチン政府公表)。そして8月31日にアルゼンチンから債務交換の進展が明らかになり、(選択的)デフォルトが解消される流れとなりました。通常のケースを想定するなら、債務交換が成立したことから、RDとしているフィッチの対応が想定されます。

今回の債務交換で債権者は元本が半分程度になると伝えられています。また、新たに発行される債券の利率は低く設定されます。例えば30年7月償還の新債券の利率は当初0.125%です(その後ステップアップで利率は増加)。試算を見ると、今後10年で380億ドル程負担が軽減されそうです。

今回格付け会社の評価が高かったのは、合意した債権者の割合が極めて高かったことで、国外法債券(約660億ドル)では93.5%が合意したと伝えられています。前回のデフォルトと違い、債権者からの訴訟で泥沼の争いになる事態は回避される見込みです。

もっとも、アルゼンチンには最近関係がやや改善してきた国際通貨基金(IMF)など別の債務もあり、これからも債務問題は続くと見られます。

根本の問題はアルゼンチンの返済能力のもとである経済状況が厳しいことです(図表2参照)。他の南米の国同様、アルゼンチンも9月7日にはコロナの累計死亡者数が1万人を超えるなど影響は深刻です。S&Pは20年GDP(国内総生産)をマイナス12.5%と1-3月の水準より下落すると見ています。IMFとの関係改善はコロナ対策への期待があるのかもしれません。アルゼンチンは前のマクリ政権から失業率も悪化しています。

今回の債務交換でデフォルトの汚名は取り除けても、アルゼンチンを巡る信用問題の解決はまだ先のことと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。