- Article Title

- 英国とEUの協議、古くて新しい問題

梅澤 利文

2020/09/09

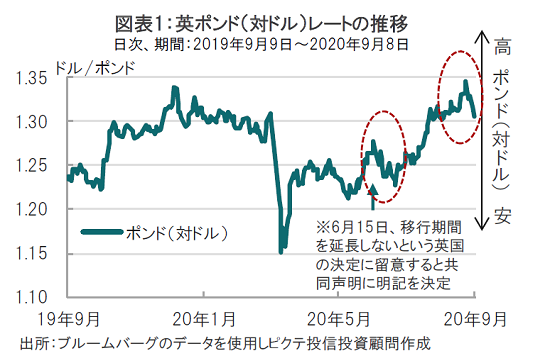

英国ポンドは足元続落となっています(図表1参照)。下落の背景に新型コロナウイルス感染再拡大懸念、雇用支援策打ち切り懸念などいくつかの要因が考えられます。しかし最大の懸念は通商交渉の懸念、ひいては、英国の合意なきEU離脱懸念の再浮上と思われます。混乱は交渉を有利に進めるためのテクニックと思われますが、事態の把握は必要と見ています。

英国の欧州連合(EU)離脱は2020年1月末に確定しました。その後、移行期間(今年12月末が期限)に、EUと英国の間で通商交渉(協議)が続けられています。

英国とEUの将来に関する協議は3月から開始され、8月までに第7ラウンドが終了しましたが、交渉は難航しているとの評価が一般的です。

英国ポンドは足元続落となっています(図表1参照)。下落の背景に新型コロナウイルス感染再拡大懸念、雇用支援策打ち切り懸念などいくつかの要因が考えられます。しかし最大の懸念は通商交渉の懸念、ひいては、英国の合意なきEU離脱懸念の再浮上と思われます。混乱は交渉を有利に進めるためのテクニックと思われますが、事態の把握は必要と見ています。

簡単に英国とEUの将来に関する協議(協議)の経緯を振り返ります。協議は3月2日~5日の第1ラウンドを皮切りに、第7ラウンドまで終了し、9日現在第8ラウンドが9月8日から10日の日程でロンドンで行われています。EUの資料では協議の項目として包括的な自由貿易協定、エネルギーなどから懸案の国境問題など10程度のトピックが並んでいます。

当初、新型コロナウイルスの感染拡大(交渉担当者も感染)で協議が延期されたこともあり、遅れ気味の印象です。

一方で、英国は6月に移行期間期限の延長をしない方針を発表しました。もともと英国は移行期間を延長しない方針でしたが、交渉の進捗状況から延期要請があるとの見方もあり、この時期ボンドは下落しました。

次に、足元のポンド下落の背景には協議の期限が迫りつつあることと、通商問題解決の困難さが浮かび上がりました。

まず、協議の期限は年末ですが、英ジョンソン首相は7日に英国が協議でコアと見なす部分で妥協を迫られる場合には協議を打ち切る用意があると表明、次回のEU首脳会議(10月15、16日)を交渉期限に設定し、最悪の場合、自由貿易協定(FTA)をEUと結ばない可能性を示唆、その場合どこまで本気かわかりませんが、部分合意も辞さない構えです。

もっとも、今年末までに必要な手続を考えれば10月のEU首脳会議までというのは、協議を完了するうえで適当な時期とも見られます。問題は、今回を含め後2回の協議でコアの問題に解決の道筋が見えないことです。

もっとも解決が難しいのはいまだに解決できない北アイルランドとアイルランド共和国(EU側)との国境問題です。昨年の英国とEUの離脱協定(国際条約)で北アイルランドとアイルランド共和国に物理的国境を設けないこと、一方で英国領の北アイルランドはEU関税同盟に残留し、EUの管理を受けるとしました。例えば、北アイルランドから英国の他の地域に商品を輸送する場合、EUの税関手続きが求められると理解されます。

これに対し、ジョンソン首相が提案を予定している案(国内法)は年内にEUとの交渉でこの問題が解決しなければ、税関手続きを不要にする権限を閣僚に付与することを計画していると英フィナンシャル・タイムズ紙(FT)などが報道しています。国際条約の合意を国内法でひっくり返すのは、英国の閣僚からも疑問の声が上がっており、(偶然なのかもしれませんが)英政府法務局のトップも辞任しています。

この件を報道したFTのトーンは英国が交渉を有利に進める戦略で、ジョンソン政権は依然合意を模索している模様です。ただ、従来の協議の遅れは「EUに非がある」という戦略でした強硬なのか、焦りなのかを見極める必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。