- Article Title

- ECB政策理事会、ここに注目

梅澤 利文

2020/09/10

米連邦準備制度理事会(FRB)のパウエル議長は8月後半に開催されたジャクソンホール会議でインフレ目標を平均とする方針を表明しました。欧州中央銀行(ECB)も戦略の見直しを進めていきましたが、9月の政策理事会での公表を期待する声は聞かれません。当面はユーロ圏の目先の課題への対応が優先されると見ています。では、目先の課題とは何か。

欧州中央銀行(ECB)は2020年9月10日に政策理事会の開催が予定されています。今回の理事会後にはECBスタッフによる最新の経済予測も発表されます。

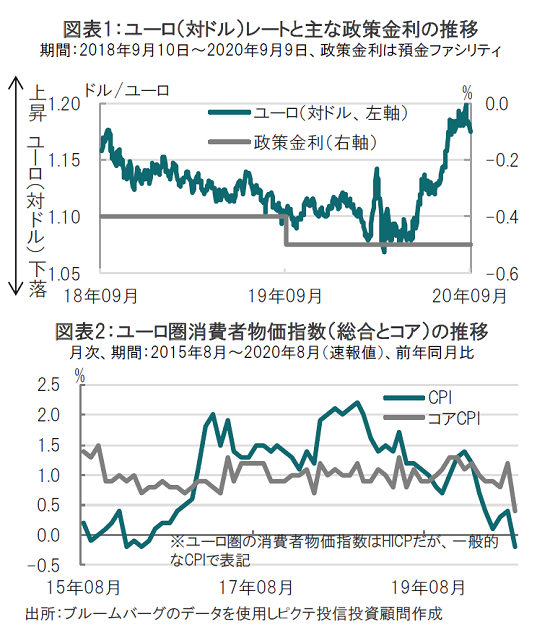

なお、市場予想を見ると、主要政策金利として注目されている預金ファシリティ金利はマイナス0.5%で据え置くことが見込まれています(図表1参照)。

米連邦準備制度理事会(FRB)のパウエル議長は8月後半に開催されたジャクソンホール会議でインフレ目標を平均とする方針を表明しました。ECBも戦略の見直しを進めていきましたが、9月の政策理事会での公表を期待する声は聞かれません。当面はユーロ圏の目先の課題への対応が優先されると見ています。では、目先の課題とは何か。

まず、パッと目に付くのはユーロ高への懸念です。なお、ユーロ高そのものに違和感は少ないでしょう。新型コロナの感染の収束が比較的早く、ユーロ圏景気指標も改善、さらに長年の懸案であった共通財政の足がかりが期待される復興基金が成立したからです。

問題はユーロ高のスピードが急ピッチであったことです。この対応として、利下げ、つまりマイナス金利幅を拡大させる可能性は、図表1を見ても低いように思われます。

そこで使われる可能性が高いのは、ECBが3月18日に導入したパンデミック債券購入プログラム(PEPP、総額1兆3500億ユーロ=約170兆円、21年6月迄)の拡大を示唆することだと思われます。先のジャクソンホール会議にECBから参加したチーフエコノミストのレーン理事の講演中でも、PEPPを有効な手段と位置づけているなど、折にふれ柔軟な債券購入が可能なPEPPの有効性を訴えています。

もっとも、大所帯のECB、中には債券購入拡大に消極的な声もあり、ECBラガルド総裁の手腕が問われそうです。

次に、下落傾向を強めたユーロ圏の物価動向も課題です。先のレーン理事の講演に話を戻すと、コロナ感染拡大で3つの困難、不安定な市場、軟調な貸出、そしてインフレ率の低下に直面したと述べています。ただ、市場の安定は元に戻りつつあり、また、貸出は長期資金供給プログラム(TELTRO) が下支えとなり、企業向けを中心に回復を実感している様子です。しかしユーロ圏の物価は残された課題です。指標をみると、8月の総合の消費者物価指数は前年同月比マイナス0.4%となっています(図表2参照)。

もっとも、ユーロ圏のインフレ率低下の背景には原油価格下落の効果が時間差を伴って表面化していることと、ドイツが7月月初から消費税(付加価値税)を19%から16%(食品は7%から5%)に引き下げたことも背景にあると見られ、影響度合いを把握することも必要でしょう。

レーン理事はジャクソンホールでECBの政策変更(FRBが行ったような)は来年にかけてと述べており、9月の政策理事会にこだわらない様子です。当面の注目はユーロ高への姿勢と、PEPP拡大(期間や規模)となりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。