- Article Title

- FOMC、正常化に向けた準備

梅澤 利文

2020/09/17

今回のFOMCで関心が高かったのは、フォワードガイダンスと、今回初めて公表される23年の政策金利の予想レートであったと見ています。フォワードガイダンスに平均インフレ率2%を盛り込んだこと、少なくとも23年末までの低金利政策維持を示唆した点でハト派(金融緩和を選好)的ですが、経済の正常化を模索する、別の側面も示唆されている点に注意が必要と見ています。

米連邦準備制度理事会(FRB)は2020年9月16日に米連邦公開市場委員会(FOMC、15~16日)の声明を公表しました。市場予想通り政策金利などは据え置く一方で、ドットチャートからは政策金利を少なくとも23年末まではゼロ付近で維持することを示唆しました。

なお、8月にパウエルFRB議長がジャクソンホールで発表した金融政策の新戦略に基づいて、新たなフォワード・ガイダンス(将来の金融政策の指針)が導入されました。

今回のFOMCで関心が高かったのは、フォワードガイダンスと、今回初めて公表される23年の政策金利の予想レートであったと見ています。フォワードガイダンスに平均インフレ率2%を盛り込んだこと、少なくとも23年末までの低金利政策維持を示唆した点でハト派(金融緩和を選好)的ですが、経済の正常化を模索する、別の側面も示唆されている点に注意が必要と見ています。

まず、新たなフォワードガイダンスは、幅広く報道されているようにインフレ率については平均2%を目指し、当面は2%を上回るインフレ率を許容する政策運営を示唆しています。

なお、前回(7月)FOMCの声明と今回を比較すると、政策運営について前回は市場機能を維持するため流動性を供給するという内容がありましたが、今回この部分が削除されています。これはコロナ感染の戦時モードから、景気回復を目指す段階へのシフトを示したと考えられます。

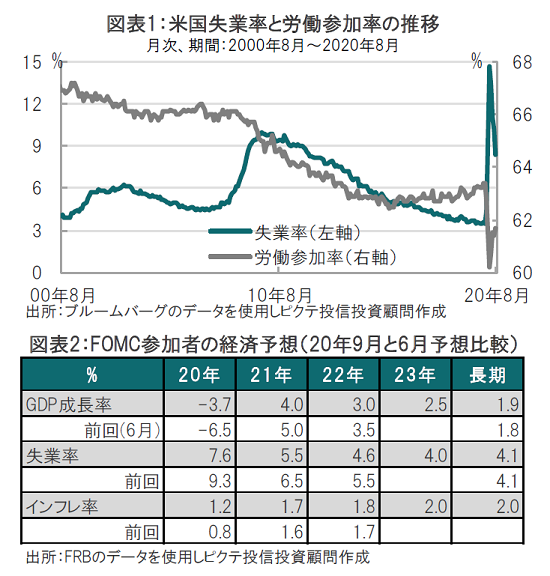

もしそうであるなら、フォワードガイダンスで雇用の最大化を明示したことは、景気回復を目指す段階では雇用の回復も含めた政策運営が想定されます。ただ、その運営には課題も残されていると見ています。インフレ率は個人消費支出(PCE)価格指数で2%と目標が数字で示されていますが、雇用最大化はそうではありません。一般には(低い)失業率で雇用の健全さが測定されます(図表1参照)。しかし、雇用市場からの退出による労働参加率の低下が失業率を低下させているとすれば望ましい失業率低下とはいえないでしょう。またパウエル議長は人種間などで雇用に違いがあれば社会的に不安定となる可能性も指摘しています。失業率の重要さは変わらないとしても、別の指標も注目されるかも知れません。

次にFOMC参加者による予想を振り返ります。今回23年の予想が初めて示され、政策金利は大半が23年末までゼロ付近に維持するとしています。22年末まで見えていた低金利が23年末まで予想が延びたことで低金利政策の長期化を想定させる内容と見ています。インフレ率の上昇と、質の改善も含めた雇用市場の改善にはそれなりの時間がかかることを示唆している印象です。

ただ、23年の経済予想を見ると(図表2参照)、失業率やインフレ率は長期予想にほぼ達するとやや楽観的とも思える見通しが示されています。新型コロナの経済への影響は深刻で政策金利はゼロ近辺での維持が想定されます。長期の金利セクターも、国債購入など今回表に出なかった政策で利回り上昇は抑制されると想われますが、経済の正常化過程を織り込む自由度は若干高いように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。