- Article Title

- ブラジル利下げ停止の背景と今後

梅澤 利文

2020/09/23

今回のブラジル中銀の据え置きは、前回(8月)の政策委員会の声明からも概ね想定されうる結果です。ただ、ブラジルの新型コロナウイルス感染拡大の影響は、改善したとはいえ、深刻です。声明でも今後の利下げの可能性を必ずしも否定しているわけではありませんが、利下げ余地は限られると思われます。

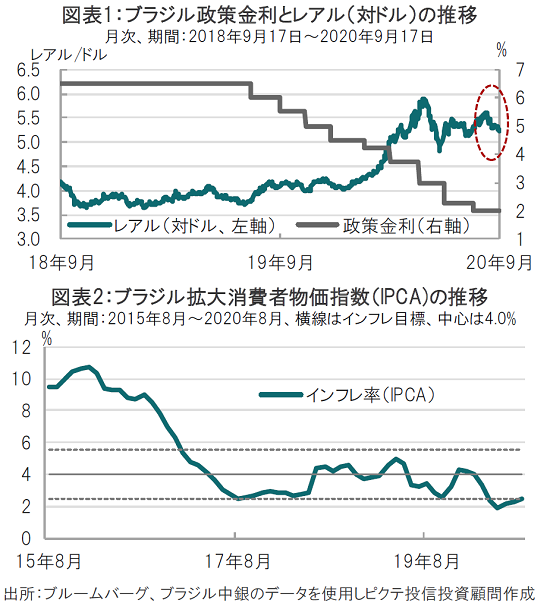

ブラジル中央銀行は2020年9月16日、通貨政策委員会で政策金利を市場予想通り2.00%で据え置くことを発表しました(図表1参照)。

ブラジル中銀は19年7月以来、前回の会合まで9会合連続で政策の引き下げを実施してきましたが、一旦利下げ局面が停止したこととなります。

今回のブラジル中銀の据え置きは、前回(8月)の政策委員会の声明からも概ね想定されうる結果です。ただ、ブラジルの新型コロナウイルス感染拡大の影響は、改善したとはいえ、深刻です。声明でも今後の利下げの可能性を必ずしも否定しているわけではありませんが、利下げ余地は限られると思われます。

ブラジル中銀が今回の通貨政策委員会で利下げ停止を決定した背景の一つはレアル安抑制と思われます。ブラジルは構造的に通貨安がインフレ率上昇、結果として消費者マインドの縮小を引き起こす懸念があるからです。

そこで、ブラジルのインフレ率を見ると、8月の拡大消費者物価指数(IPCA)は前年同月比で2.44%とインフレ率目標の下限(2.5%)近辺で推移しています(図表2参照)。ただ、この指数は月の後半にも公表され、9月23日公表予定の指数は前年同月比約2.6%が見込まれています。緩やかながら、恐らく過去のレアル安を反映して徐々に上昇している印象です。

また、ブラジル中銀のインフレ率予想を見ると、今回の声明では20年が2.1%と前回(8月)の1.9%から引き上げられています。もっとも、予想インフレ率は足元の水準を下回り、今回インフレ予想を引き上げたとはいえ、ブラジル中銀の懸念は低いようにも見えます。しかしながら、インフレ率予想の前提となる為替レートは1ドルに対し5.3レアルと現状水準で、悪化の余地は限られています。さらに政策金利の想定は20年が現行レートである2.0%で、21年の政策金利の想定は2.5%となっています。今すぐではないにせよ、今後は利上げを見込むことでなんとか低めに保たれたインフレ見通しと言えなくもありません。

他の主要新興国の中央銀行が、政策金利の水準から利下げに慎重なことに連動しているのかもしれません。例えば、8月にインドは市場予想に反し据え置き、昨日は南アフリカやインドネシアも据え置いています。

幸い、今月発表されたブラジルの経済指標、例えば7月鉱工業生産や小売売上高は市場予想を大幅に上回りプラスを確保しています。また、ブラジルは新型コロナウイルスの感染抑制に失敗しましたが、8月頃から新規感染者数は明らかに減少傾向です。感染収束には時間が必要ですが、医療機関の逼迫は幾分緩和されたようです。ブラジル財政の構造問題は依然懸念されますが、利下げを棚上げする条件は整っていた面も見られます。コロナの動向次第では利下げ復活も捨て切れませんが、基本様子見姿勢を維持すると思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。