- Article Title

- あのIMFが財政政策拡大に期待を示す?

梅澤 利文

2020/10/07

国際通貨基金(IMF)が担う重要な役割は、国際通貨制度の安定化で、そのためモニタリングを通して政策提案を行います。また金融危機に直面する国を支援する一方で、健全な財政運営を(厳しく)求めるイメージがあります。ただ最近は財政政策への姿勢を緩めている印象で、財政モニターの分析編では、余裕のある国の公共投資に理解と期待を示しています。

国際通貨基金(IMF)のゲオルギエワ専務理事は2020年10月6日、今月発表する世界経済の見通しは4ヵ月前に公表した6月時点より改善し上方修正することを示唆しました。

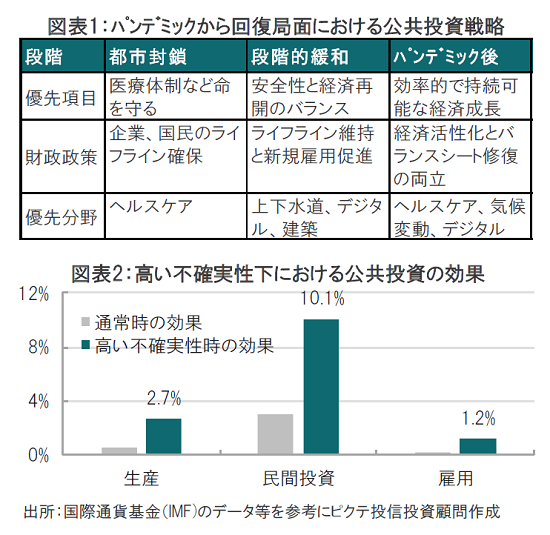

なお、IMFの世界経済見通しに先立って、各国の財政状況を分析した「財政モニター」の分析の一部を公表しました。今回の財政モニターでは新型コロナで悪化した経済の回復に公共投資の必要性を指摘しています(図表1参照)。

IMFが担う重要な役割は、国際通貨制度の安定化で、そのためモニタリングを通して政策提案を行います。また金融危機に直面する国を支援する一方で、健全な財政運営を(厳しく)求めるイメージがあります。ただ最近は財政政策への姿勢を緩めている印象で、財政モニターの分析編では、余裕のある国の公共投資に理解と期待を示しています。

IMFが公共投資に前向きといっても、無節操に財政拡大を容認しているわけではありません。戦略が重要で、このイメージを図表1に示しました。新型コロナのパンデミックによる都市封鎖、段階的な緩和、そしてパンデミック後の3局面に分け、優先する戦略や優先して投資する分野をシフトすべきとしています。例えばパンデミック時には医療体制や資金繰り支援が優先されるのは我々が経験してきたことです。

なお、IMFのマウロ氏は現在は国によって都市封鎖もあるが、段階的緩和のフェーズと説明しています。したがって、当面の財政政策には新規の雇用促進が求められます。

次に、なぜ財政政策なのかについてマウロ氏はいくつか理由を挙げていますが、1つ目は(特に先進国で)借入コストである金利水準が低いからという、わかりやすい理由です。

2つ目は公共投資による雇用拡大が期待されるからです。この点について、財政モニターの分析編で各国がGDP(国内総生産)の1%を公共投資に、(現在のような)不確実性が高い時期に実施した場合の効果を試算しています(図表2参照)。数字の大きさより興味深いのは、通常時と比べ不確実性が高い時の公共投資の効果は、特に雇用では高くなることです。反対に民間投資は通常時でもそれなりの効果が見られます。雇用について、IMFは公共投資を対GDPで1%増やせば、2年間に米国で2百万人、ユーロ圏で2~3百万人の直接的な雇用増加が期待できることを示唆しています。

3つ目は施設を維持する需要が公共投資には多く残されている点を指摘しています。パンデミック前まで世界的に公共投資は概ね減少傾向にあり、社会資本の老朽化が進んでいます。例えば、米国の橋は建設されてからの期間が平均で約45年です。一般に橋の耐久期間は50年程度です。欧州の水道管などにも更新需要は山積みです。またこのような施設の更新は人手がかかる事業であるため、雇用を生み出すうえでも望ましいとしています。ただ、IMFも「穴を掘って、穴を埋める」投資(?)は論外と指摘しています。IMFは局面に応じた適切な投資を提案しており、例えば気候変動に関連した投資はパンデミック後が望ましいとし、将来の投資戦略も示しています。

なお、多くの新興国は債務負担増に直面しています。IMFは別のレポートで新興国の債務返済(主に先進国に対し)の一時的軽減に期待を寄せていますが、簡単ではないでしょう。公平な公共投資の拡大に向け、難問は山積みと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。