- Article Title

- 新興国通貨:ブラジルレアル、不振の理由

梅澤 利文

2020/10/12

ブラジル通貨レアルは年初来不振でレアル安が進行していました。年初来のレアルの対ドルの騰落率はマイナス27%を超え、主な新興国の中でも下落率は最大で、アルゼンチンやトルコより下落しています。新型コロナウイルスの影響に加え、政策金利の低下などいくつの要因が背景として挙げられますが、恐らく一番の不安材料は財政規律の喪失懸念と思われます。

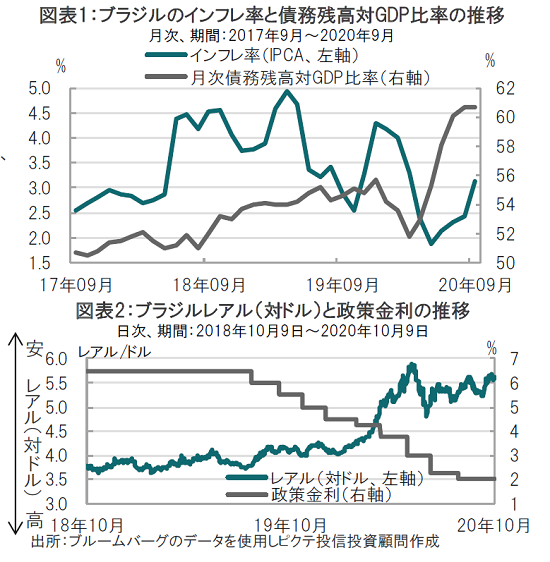

ブラジル地理統計資料院(IBGE)が2020年10月9日に発表した拡大消費者物価指数(IPCA、ブラジルのインフレ率の目安)は前年同月比3.14%と市場予想(3.04%)、前月(2.44%)を上回りました(図表1参照)。

ブラジル中央銀行のインフレ目標(4.0%)は下回りますが、レアル安、食料価格の上昇などを背景に上昇しました。

ブラジル通貨レアルは年初来不振でレアル安が進行していました(図表2参照)。年初来のレアルの対ドルの騰落率はマイナス27%を超え、主な新興国の中でも下落率は最大で、アルゼンチンやトルコより下落しています。新型コロナウイルスの影響に加え、政策金利の低下などいくつかの要因が背景として挙げられますが、恐らく一番の不安材料は財政規律の喪失懸念と思われます。

年初来レアル安が進行した背景を振り返ります。まずは新型コロナの動向です。足元、ブラジルのコロナの累計患者数は約5百万人で、インド(約7百万人)に次いで世界第3位の多さです。ブラジルが深刻なのは死亡者数が15万人超と、インドの10.8万人を上回っていることです。死亡者数の多さから想定される困難だけでも通貨安要因であるうえ、コロナ対策を巡り経済優先のボルソナロ政権と国民の健康を優先する一部閣僚との対立なども通貨安要因と見られます。

2点目は政策金利の低下です(図表2参照)。ブラジルの4-6月期GDP(国内総生産)成長率は前年同期比マイナス11.4%と低迷する中、政策金利は過去最低の2.0%にまで引き下げられています。ブラジルの長期金利(10年)は8%前後ですが、短期金利は高金利とはいえないようです。

もっとも、通貨安抑制、インフレ率上昇の兆し、8月の小売売上高は前年比6.1%と急回復するなど底打ちも見られることから金利先物市場では利上げが織り込まれています。

最後に、小売売上高の急回復とも関連するのですが、財政拡大懸念がレアル安の背景と見ています。ブラジルが深刻な経済状況ながら消費が回復したのは財政支援によります。例えば低所得者向け現金給付制度「ボルサファミリア」を拡充させたことなどがあげられます。コロナ対応を誤ったボルソナロ政権がバラマキで人気を維持している構図と考えます。さらにボルソナロ政権は21年度予算に向けベーシックインカム制度ともいえる「レンダブラジル」、「シチズン」などを提案しています。

こうなると最も注目すべきは、ブラジルが債務上限(21年度で1兆5千億レアル)を守れるかです。18年のブラジル大統領選挙において右派で少数政党のボルソナロ氏を押し上げた原動力は財政規律で、これがレアルを安定化させていました。しかしコロナの感染拡大を受けて繰り出される政策は左派政権のような内容で、レアル安要因となっています。

なお8月末の予算案提出後の1ヵ月あまり、政権(ゲジス経済相)と議会(マイア下院議長)の間で債務上限維持を巡り激しい論戦が行われてきましたが、休戦となっています。財政支援は必要ながら、歳出上限の順守に歩み寄っている様子です。先の利上げ予想同様、依然経済は厳しい状況ながら、レアル安要因に変化の兆しがある点にも注意は必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。