- Article Title

- どちらにしても、米国の債務増加が見込まれる

梅澤 利文

2020/10/13

米国には超党派の機関が長期的な米国の財政状況について予測を公表しています。非営利団体「責任ある連邦予算委員会(CRFB)」の推定に基づけば21年から30年でバイデン氏の政策は債務が増える傾向が見られます。ただ、トランプ大統領の政策でも米国の債務は増加が見込まれますが、両者の債務の増え方に注目しています。

米議会予算局(CBO)は2020年9月2日に長期見通しを公表、21会計年度(20年10月-21年9月)の連邦政府債務残高は21.9兆ドルに達すると予測、GDP(国内総生産)比では104.4%となり、20年度の同98.2%から拡大するとの見通しを示しました。また、30年度末時点の政府債務は同比率で109%と示されています。

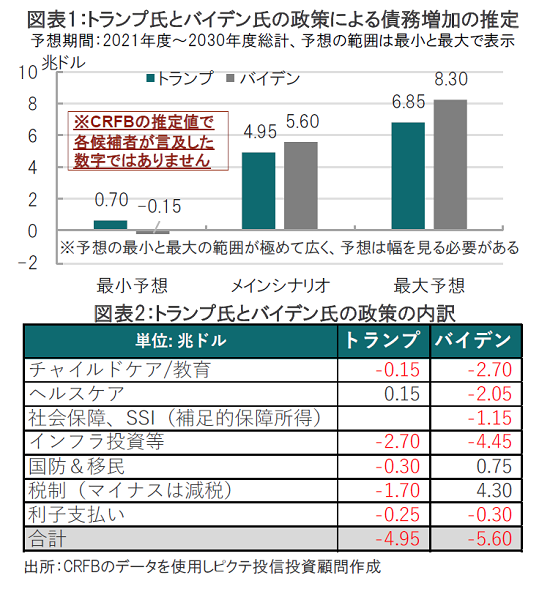

一方、超党派で政策提言を行う非営利団体「責任ある連邦予算委員会(CRFB)」は10月7日に米大統領選民主党候補のバイデン前副大統領とトランプ大統領の公約が実施された場合の推定値を示しました(図表1参照)。バイデン氏の場合、米国の借金は今後10年間で5.6兆ドル増える見込みであるのに対し、トランプ大統領が続投しても4.95兆ドル借金が膨らむ見通しです。

米国には超党派の機関が長期的な米国の財政状況について予測を公表しています。CRFBの推定に基づけば21年から30年でバイデン氏の政策は債務が増える傾向が見られます(図表1参照)。ただ、トランプ大統領の政策でも米国の債務は増加が見込まれますが、両者の債務の増え方に注目しています(図表2参照)。

まず、図表1の債務増加について簡単に注意を述べます。この推定をするにあたり、CRFBはトランプ、バイデン各候補の公表された政策(トランプは54項目、バイデンは政策説明)の各項目別に債務を予想し積み上げ算出したイメージです。

債務増加が2030年までで5兆ドル程度というのは債務の健全性指標としてよく参照される債務残高対GDP比率で示すと、30年にトランプ政策では125%、バイデン政策では128%に上昇(悪化)するとCRFBは推定しています。なお、CBOの予測する同比率が109%と低いのは、現在の法律で支出が確定しているデータを主なベースにしているためです。

トランプの政策は、バイデンの政策に比べ債務増加は少ないとはいえ、共に債務増加が見込まれますが、政策を項目別に見ると(図表2参照)、政策のイメージはかなり異なります。図表2の赤字、もしくはマイナスは債務の増加(黒字は増税など債務の減少)を項目別に見ると、トランプ政策は全般にバイデン政策に比べ共和党らしく支出が抑えられています。

バイデンの政策で支出が大きく、特にクリーンエネルギー投資を含んだインフラ投資等が約4.5兆ドルと巨額なことです。環境投資で景気と雇用を下支えする意向が示されています。

一方、トランプ政策では税制がマイナスとなっており、要は減税により経済活動の活力に訴える戦略です。反対にバイデンの政策では増加する歳出を富裕層と法人税の引き上げである程度相殺する意向が読み取れます。

なお、市場はバイデンの増税に対して拒否反応が見られましたが、多少和らいだ印象です。他のシンクタンクの予想などによると、増税開始が本格化するのはまだ先と見られるからです。インフラ投資などは段階的に進められる見込みなこともあり、当面はコロナ対応に重心が置かれそうだからです。

財政面からは、トランプの減税主体を選択するか、バイデンの所得再配分を選択するかが問われているようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。