- Article Title

- 新興国通貨:トルコ、市場予想に反する据え置きでリラ安懸念継続

梅澤 利文

2020/10/26

トルコ中銀が市場予想に反して政策金利を据え置いたことで、トルコリラ相場は1ドル=8リラの大台(対円ならば約13円程度)割れが目前となっています。高止まりするインフレ率に対し政策金利が低いと見ている市場にとり据え置きは失望となりました。もっとも、トルコ中銀は後期流動性貸出金利を引き上げ、引き締め姿勢は維持しており、モヤモヤ感が残りました。

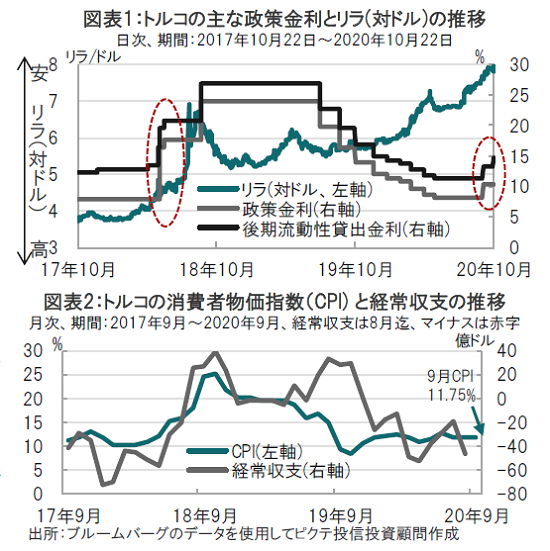

トルコ中央銀行は2020年10月22日の政策決定会合で、市場予想(1.5~2.0%の利上げ)に反し、主要政策金利の1週間物レポレートを10.25%に据え置きました(図表1参照)。

なお、トルコ中銀は別の政策金利で事実上の上限金利である後期流動性(貸出)金利を13.25%から14.75%に引き上げて引き締め姿勢を示しましたが、リラ安が進行しました。

トルコ中銀が市場予想に反して政策金利を据え置いたことで、トルコリラ相場は1ドル=8リラの大台(対円ならば約13円程度)割れが目前となっています。高止まりするインフレ率(図表2参照)に対し政策金利が低いと見ている市場にとり据え置きは失望となりました。もっとも、トルコ中銀は後期流動性金利を引き上げ、引き締め姿勢は維持しており、モヤモヤ感が残りました。

モヤモヤ感が残る理由の簡単な答えは「利上げをしなかったから」ですが、その他の理由としてトルコ中銀の政策運営の不透明感も一因です。この点を明らかにするため、トルコ中銀の政策運営を簡単に振り返ります。

トルコ中銀は18年にリラ安もしくは高インフレに毅然と対応しています(図表1参照)。18年には政策金利を8%から最終的には24%にまで合計で16%も引き上げています。当時の25%前後のインフレ率に比べそこまで深刻(リラ安はより深刻) でないにせよ、前回9月会合の利上げは8.25%から10.25%へ2%引き上げただけであったことから、今回も2%程度の追加利上げを見込んでいた分、失望感が見られます。

不思議なのは、後期流動性金利だけを引き上げたことです。トルコの主要政策金利は1週間物レポレートですが、上限には本来は金融機関の資金不足に使用される後期流動性金利が適用され、下限には翌日物貸出金利が使われています。市場では各金利の適用額で加重した混合金利で引き締め度合いを確認する必要があるなどわかりにくい政策運営です。ただ、過去にはより不明確な政策運営であったことから18年5月に、金融政策を主要政策金利に1本化すると発表し、その後は比較的明確な運営が続きました。しかし、今回、上限金利だけの引き上げはわかりにくい昔の政策運営への回帰が想定されると共に、政策金利を上げられない(政治的な)理由が想定されるなど不透明感が高まった印象です。

トルコ中銀に明確なリラ安抑制姿勢が求められるのはリラ安要因が根深いからです。主な要因をあげると、①海外投資家がリラ投資を控えている上、国内のドル需要(自国通貨リラの売却)が根強いことです。トルコ中銀は預金金利の上昇で資金流出の抑制に配慮しています。②対外収支も悪化しています。トルコは輸入が輸出を上回るため、リラ安が貿易収支を悪化させています。また外貨獲得に一役買っていた観光も激減しています。このような中、経常収支は赤字が拡大しているうえ(図表2参照)、為替市場でのリラ買い介入により外貨準備高は減少しています。9月にトルコが格下げされた背景は対外収支の悪化でした。③最大の問題はインフレ率で、リラ安が続く中で、トルコの期待インフレ率は高止まりしています。トルコ中銀は後期流動性金利で引き締め姿勢を示しましたが、主要政策金利の据え置きにはモヤモヤ感が残ります。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。