- Article Title

- FOMC、準備を整えて現状維持

梅澤 利文

2020/11/06

米国大統領選挙の開票作業が進む中で開催された今回のFOMCは市場予想通り現状維持であったこともあり注目度は低かったようです。また、会見でパウエル議長は選挙について直接、間接に関わらず言及するのを控えるなど普段以上に慎重な言い回しであったこともあり、無風とも評価される今回のFOMCですが、今後の金融政策運営を占うヒントも暗示されたと見ています。

米連邦公開市場委員会(FOMC)が2020年11月4、5両日に開催され、市場予想通りフェデラルファンド(FF)金利の誘導目標レンジを0.00~0.25%で据え置き、資産購入額を現在の月1200億ドルで維持すると発表しました。

会見で米連邦準備制度理事会(FRB)のパウエル議長は、コロナ感染再拡大への懸念を強調、経済見通しは米国および海外における新型コロナウイルスの感染再拡大によりかなり不確実なこと、そのため財政支援の重要性を強調しています。なお金融政策では状況が悪化すれば新たなファシリティを検討しうるとも述べていますが、債券購入政策について議論したと述べるにとどめています。

米国大統領選挙の開票作業が進む中で開催された今回のFOMCは市場予想通り現状維持であったこともあり注目度は低かったようです。また、会見でパウエル議長は選挙について直接、間接に関わらず言及するのを控えるなど普段以上に慎重な言い回しであったこともあり、無風とも評価される今回のFOMCですが、今後の金融政策運営を占うヒントも暗示されたと見ています。

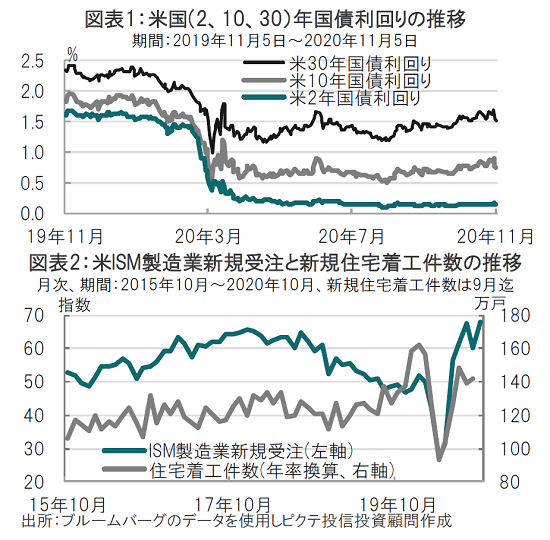

FRBの当面の金融政策についての予想を述べるならば、当面は現状の緩和政策を維持、しかし景気回復の道筋が不透明なうちに、国債利回りが上昇した場合の金利上昇に対しては、債券購入が考えられます。政策金利は少なくとも23年までゼロ金利近辺を維持することを示唆しています。しかし、財政政策拡大懸念から長期金利に上昇圧力がかかりやすい局面も想定されます(図表1参照)。政策金利は長期に低水準を維持しつつ望ましくない(景気回復を伴わない)長期金利の上昇を抑制する政策運営が想定されます。

この背景として、次の点が考えられます。まず、パウエル議長は過去、現在の10年国債利回りの水準を概ね適正と受け取れる発言をしています。現状水準であれば、債券購入で無理に押し下げる必要性は低いように思われます。

景気判断も、コロナの感染動向次第という面はありますが、米国経済を悲観的には見ていないようで、今すぐ政策対応が必要とはしていないようです。会見でも、コロナの感染再拡大による景気への影響を警戒しながらも、設備投資や住宅市場の改善を指摘するなど、バランスを重視している模様です(図表2参照)。設備投資の先行指標とも見られる新規受注は改善傾向です。なお住宅については住宅ローン金利の低下が改善の背景と見ており、1200億ドル(うち400億ドルは住宅ローン担保証券)の債券購入は維持する姿勢です。

今回の会見でも、財政政策の必要性を強調しています。コロナで悪化した経済で悪影響を受けたのは主に低所得層ですが、このセクターの支援に適切なのは所得保障などが可能な財政政策とも述べているからです。追加的な財政支援で財源となるのは国債ですが、10月の米国の国債入札を見る限り順調に消化されています。また先ほど適正と述べた国債利回り水準も極端な変動は抑えられています。パウエル議長は資産購入の目的は市場機能の維持と経済支援と会見で説明していました。コロナの動向次第ではありますが、資産購入政策が必要な局面を想定して実施の準備はしつつも、「当面」は現状維持が想定される会見内容であったと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。