- Article Title

- 欧州の復興パッケージは静かに、ゆっくり前進中

梅澤 利文

2020/11/11

新型コロナによる深刻な景気悪化に後押しされる形で、20年7月に欧州で復興パッケージが合意されました。財政政策でまとまることが出来なかった欧州が、欧州復興基金の資金調達に共同債を発行するかもしれないなどの期待から話題となりましたが、耳にする機会が減った印象はあります。それでも、実施に向け前進していると見られます。

欧州連合(EU)の交渉担当者は、2020年11月10日、域内の中期予算計画で合意に達しました。1兆8000億ユーロ(約224兆円)規模の予算と景気刺激策(復興パッケージ)の取りまとめに向け一歩前進したと見られます。

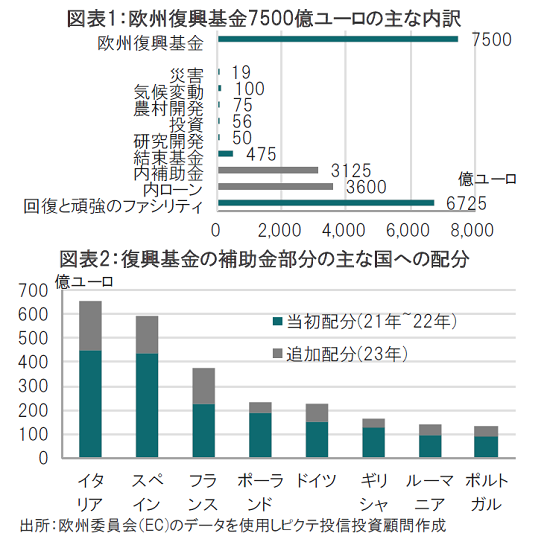

EU首脳らが今年7月に合意した復興パッケージは2つからなり、1つ目が21~27年のEU予算による多年次財政枠組み(MFF、1兆743億ユーロ)です。2つ目が話題となることが多い7500億ユーロの欧州復興基金です(図表1参照)。

新型コロナによる深刻な景気悪化に後押しされる形で、20年7月に欧州で復興パッケージが合意されました。財政政策でまとまることが出来なかった欧州が、欧州復興基金の資金調達に共同債を発行するかもしれないなどの期待から話題となりましたが、耳にする機会が減った印象はあります。それでも、実施に向け前進していると見られます。

復興パッケージの合意は3ヵ月以上前の話であることから、まず簡単に復習します。復興パッケージのうち27年までの予算であるMFFは規模こそ約1兆ユーロですが、EUのルールで上限(EUの国民総所得(GNI)の1.23%)が定められており、支出は7年にわたりほぼ均等にGNIの1%超に抑えられています。

一方で欧州復興基金は規模こそ7500億ユーロ(GNIの約5.5%)ですが、MFFのような上限がなく、コロナの影響が残ると懸念される来年以降に集中して(前倒しで)使われる見込みで、効果への期待は高いものがあります(図表2参照)。また、欧州復興基金は欧州委員会がEU全体を代表して欧州共同の債券を発行し資金を調達することも関心の的です。

そこで欧州復興基金の内容を見ると、大半は「回復と頑強のファシリティ」です、構成はほぼ半分が補助金、残りがローンとなっています(図表1、6725億ユーロ)。ローンは貸付なので返済する必要がありますが、補助金は返済の必要がない資金と理解されています。そこで欧州復興基金の補助金の割当予定を額の大きい順に8カ国を並べました(図表2参照)。欧州復興基金からの恩恵を受ける国とも解釈できそうですが、イタリア、次いでスペインの割当額が大きくなっています。7月の合意後、ドイツ国債の利回りが概ね横ばいで推移したのに対し、イタリアやスペインの国債利回りが大幅に低下したことと整合的です。

また、絶対額でなく対GDP(国内総生産)比で見るとギリシャは補助金とローンの合計で320億ユーロ、対GDP比で約17%もの支援を受ける見込みです。格付け会社ムーディーズがギリシャを11月6日に格上げした際の理由に含めています。

欧州復興基金などからなる復興パッケージの進展は緩やかに前進している状況です。欧州復興基金は欧州議会と域内各国政府による最終承認、および域内各国議会での批准が必要となるからです。ネックとなりそうなのが「法の支配」を巡る問題です。EU条約で定められた内容の遵守を求めるもので、具体的には言論の自由や司法への介入が問題となっているハンガリーやポーランドなどが念頭にあると見られます。ハンガリーは法の支配の遵守に反対姿勢です。ただ、ドイツ、フランスが強く合意した欧州復興基金、プロセス遅れの懸念はあっても、実施の方向にゆっくり向かってはいるようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。