- Article Title

- 新興国通貨動向:メキシコ中銀、ペソの意外な弱点

梅澤 利文

2020/11/13

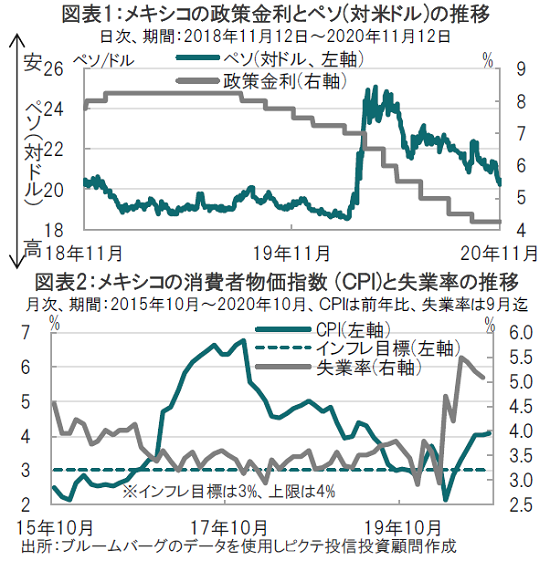

メキシコペソは新型コロナウイルスの影響による3月頃の大幅安の後、比較的堅調に推移しています。下支え要因として、比較的高金利であること、新型コロナ感染拡大の影響が相対的に抑えられたこと、米国との関係が挙げられこの状況が続くなら堅調な動きも想定されます。メキシコ中銀の今回の政策金利据え置きの背景を考えると、ペソには意外な弱点もあると思われます。

メキシコ銀行(中央銀行)は2020年11月12日、金融政策決定会合を開催し、政策金利を4.25%で据え置きました(図表1参照)。5人の委員のうち1人の委員が0.25%の利下げを主張し、全会一致とはなりませんでした。市場の事前予想では利下げ、据え置きと見方が分かれていました。

メキシコ中銀は19年8月の会合で政策金利を8.25%から8.00%へ引き下げた後、11会合連続で利下げをしてきましたが、「利下げ休止によりインフレ率が目標の3%程度に向かう余地を与える」として連続の利下げを停止しました。

メキシコペソは新型コロナウイルスの影響による3月頃の大幅安の後、比較的堅調に推移しています。下支え要因として、比較的高金利であること、新型コロナ感染拡大の影響が相対的に抑えられたこと、米国との関係が挙げられこの状況が続くなら堅調な動きも想定されます。メキシコ中銀の今回の政策金利据え置きの背景を考えると、ペソには意外な弱点もあると思われます。

まず、ペソの下支え要因を簡単に振り返ると、①北米自由貿易協定(NAFTA)に代わる新協定「USMCA(米国・メキシコ・カナダ協定)」を7月に発効するなど、米国との関係を(無理やり)まとめたことでトランプ政権との関係悪化は回避できたこと、②当選確実となったバイデン候補となれば、さらなる関係改善が期待できると見られます。

次に、新型コロナ感染拡大の影響は、正しい表現に迷うところですが、相対的に経済への影響は抑制されたと見られます。メキシコの累計のコロナ感染者数は100万人に迫っており深刻です。それでも同じ南米のブラジルが600万人に近づいていることなどに比べ低いとも見られます。また、新型コロナの対応でメキシコは3月に非常事態宣言を導入しましたが、感染が収まらない5月には早くも経済再開を進めました。これは、経済優先を選択したこと、先のUSMCAの関係で米国の生産再開に協力を迫られた結果の、ぎりぎりの選択ともいえそうです。

メキシコの政策金利は11回の利下げのあとで4.25%と、名目金利としてはブラジルなどより「高金利」であったことも通貨の下支え要因です。メキシコ中銀の据え置きで金利水準は当面維持されそうです。しかしメキシコ中銀がインフレ率を懸念していたこともあり、据え置きがペソ下支え要因とならない可能性もあります。メキシコの消費者物価指数(CPI)は10月に前年比4.1%とインフレ目標の上限を超えています(図表2参照)。声明で指摘しているように野菜などの価格上昇が背景です。同時に声明では今後の物価上昇があるとすれば要因として、ペソ安、コロナ感染防止のコスト、(食料などを除いた)コアインフレ率の上昇を指摘しています。コアインフレ率上昇要因を推察すると、雇用市場は失業率の低下など回復の兆しを見せているうえ、年初にロペスオブラドール大統領が率いるメキシコ政権が一般最低賃金を20%引き上げたことがあげられます(地域によって引き上げ率は異なる)。ペニャニエト前政権時代に比べ大幅な引き上げです。その上、21年の中間選挙を控え、来年年初の再引き上げも表明しており、コアインフレ率の動向に注視が必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。