- Article Title

- 英国とEUの通商交渉の期限近づく

梅澤 利文

2020/11/19

新型コロナウイルスに関連する話題に目が集まりがちですが、仮に英国とEUの通商交渉が決裂した場合、少なくとも英国経済が受ける悪影響はコロナの経済的コストを上回るとの試算もあり、看過できないイベントです。ただ交渉の期限や、そもそも何が問題となっているのかもわかりにくくなっています。一方で、大詰めは近づいていることから、まずは「期限」から再確認します。

英国の欧州連合(EU)離脱に伴う通商交渉の期限を年末に控え、駆け引きは大詰めを迎えています。

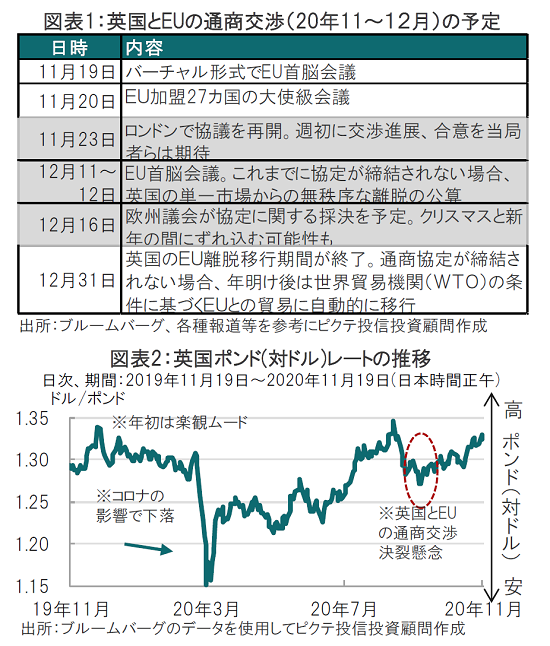

英国のEUからの離脱の移行期間の終了は20年年末で(図表1参照)、通商協定の合意が事前に求められます。

新型コロナウイルスに関連する話題に目が集まりがちですが、仮に英国とEUの通商交渉が決裂した場合、少なくとも英国経済が受ける悪影響はコロナの経済的コストを上回るとの試算(計量分析)もあり、看過できないイベントです。ただ交渉の期限や、そもそも何が問題となっているのかもわかりにくくなっています。一方で、大詰めは近づいていることから、まずは「期限」から再確認します。

英国とEUの通商交渉の行方に不安を覚えたひとつの背景は期限が乱発されたことがあげられます。英国のジョンソン首相は10月15~16日を通商交渉の期限に設定しました。EUは11月の中旬頃を期限としていましたが、その期限を過ぎようとする中、交渉は続けられています。

英国のEU離脱に関連して明確な期限があるとすると、年末の移行期間の終了です(図表1参照)。付け加えるなら、12月11~12日のEU首脳会議までの協定締結、12月16日前後に予定される年内最後の欧州議会での採決が期限として注目されています。

英国のジョンソン首相が設定した10月の期限はともかく、EUの設定した11月中の期限は12月の重要イベントに向けた準備から逆算した期限と見られます。EUの公用語は24もあることから、準備にその程度の期間は必要ということが報道などで説明として取り上げられていました。もっとも、ここにきて切羽詰ったことから「全ての言語に訳さなくて良いと認められれば、交渉延長は可能」といった説明もあり、内部事情に詳しくないとわかりにくい期限設定です。ともあれ足元では23日の週が実質的な交渉期限と見なされ、その後の政治的イベントと共に注目度が高いと思われます。

次に、別の不安として交渉期限がたびたび延長されるのは、交渉が難航しているのか、それとも有利な条件をギリギリまで引き延ばす作戦なのか?で見方が分かれます。この点についてはポンドの水準を見る限り交渉決裂が懸念された9月時点に比べポンド高であり、懸念は後退していると見られます。

交渉でネックとなっているのは漁業権、ガバナンスと公正な競争です。すべては説明できませんので、公正な競争をイメージするため、やや極端な具体例を述べると、9月に明確となったことですが、英国の離脱強硬派は補助金で特定産業の経済を活性化させたい意向です。これはEUにとって妥協できない内容でしょう。しかも離脱強硬派は離脱の影響はコロナより小さい(計量分析から疑わしいことは前記)と主張しています。したがってEUとの合意はなくても問題ないと信じている面もあるようです。このように解決が難しい問題はありますが、延期を続けるのは着地点がある証拠と、それが正しいかどうかは誰にもわかりませんが、ポンド市場は見据えているようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。