- Article Title

- インド経済に抵抗力

梅澤 利文

2020/11/30

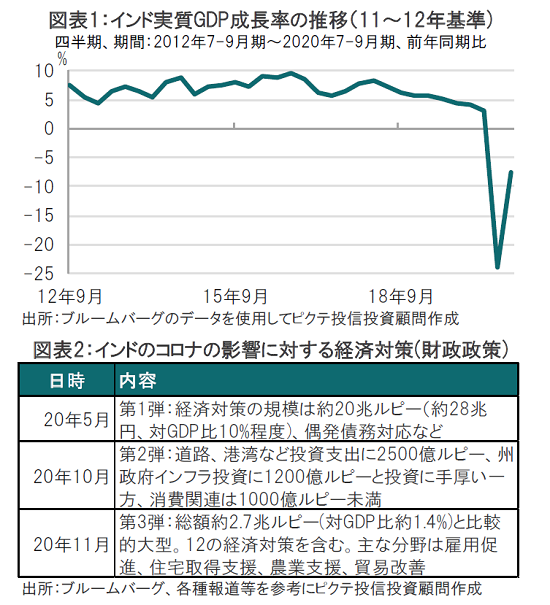

インドの7-9月期実質GDP成長率は前年同期比マイナス7.5%と市場予想(マイナス8.2%)を上回りました。四半期ベースの公表を開始した1997年以降で過去最悪だった前期のマイナス23.9%に続く低水準です。それでも、コロナの感染は徐々に抑制されつつあり、また金融並びに財政政策の下支えなどにより、インド経済に回復の兆しが見られます。

インド政府は2020年11月27日、7-9月期の実質GDP(国内総生産)成長率が前年同期比マイナス7.5%であったと発表しました。 4-6月期のマイナス23.9%に続く2四半期連続のマイナス成長率で、インド経済は形式的に景気後退局面とも呼べる状況です(図表1参照) 。新型コロナウイルスの感染拡大による消費の低迷などがマイナス要因です。

なお、インドの新型コロナの感染状況ですが、累積の感染者数は約940万人と米国に次ぎ世界第2位で、死亡者数も約13.7万人となっています。ただし新規感染者数は9月のピークから明確に減少傾向となっています。

インドの7-9月期実質GDP成長率は前年同期比マイナス7.5%と市場予想(マイナス8.2%)を上回りました。四半期ベースの公表を開始した1997年以降で過去最悪だった前期のマイナス23.9%に続く低水準です。それでも、コロナの感染は徐々に抑制されつつあり、また金融並びに財政政策の下支えなどにより、インド経済に回復の兆しが見られます。

インド経済に回復の兆しが見られる第1の要因はコロナの感染拡大が抑制されていることです。インドの4-6月期の成長率が大幅に悪化した背景は世界的にも厳格なロックダウン(都市封鎖)を3月25日から実施したことです。インドの制限は厳格で、結果として4月の自動車販売はゼロとなるなど、経済への影響は深刻でした。インド政府が医療体制への圧迫を懸念したうえでの判断です。もっとも、経済活動の制限は5月下旬頃から段階的に緩和され、9月には遅れていた地下鉄の運行再開も一部で実施されています。

9月になってからの緩和を受け、コロナ感染拡大を危惧する意見もありましたが、新規感染者数は9月のピークには10万人近い時期もありましたが、検査数を増やしながらも現在は4万人前後へと落ち着きを取り戻しています。

次に、政策支援への期待も高まりつつあります(図表2参照)。インド政府は5月から主に3回財政政策を実施していますが、当初の流動性対策(債務返済の支援など)という、切羽詰った対策から、徐々に投資など成長戦略へと財政政策がシフトし始めています。

もっとも、相次ぐ経済対策でインドの財政の悪化が懸念されるところですが、今のところ国債市場は落ち着いています。例えばインド10年国債利回りは概ね5.7~6.0%程度で安定的に推移しています。一方、インドの成長の足かせに不良債権問題がありますが、解消には程遠い状況と見ています。

最後に、金融政策もインドの景気回復を下支えしていると見られます。政策金利については5月に4.0%としてからは足元の会合まで据置、次回(12月4日) の政策決定会合でもインフレ率が高止まりしていることから据置が予想されています。しかし、インド中銀は債券購入政策などにより、流動性を供給することで陰ながら財政をサポートしている様子です。州債の購入や、条件付長期資金供給オペなど、政策金利とは異なり目立たない(?)政策とはいえ、間接的に景気への貢献は小さくはないと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。