- Article Title

- 中国PMIは景気回復を再確認

梅澤 利文

2020/12/02

11月の購買担当者景気指数(PMI)は中国の景気回復を再確認する内容でした。7-9月期GDPで成長を支えた製造業、第3次産業では建設業とIT関連は引き続きPMIでも堅調で、新規輸出受注も底堅いことから当面は輸出も景気の下支え要因と見られます。中国の回復はアジアの他の国々にも波及する傾向があるだけに今後の動向が注目されます。

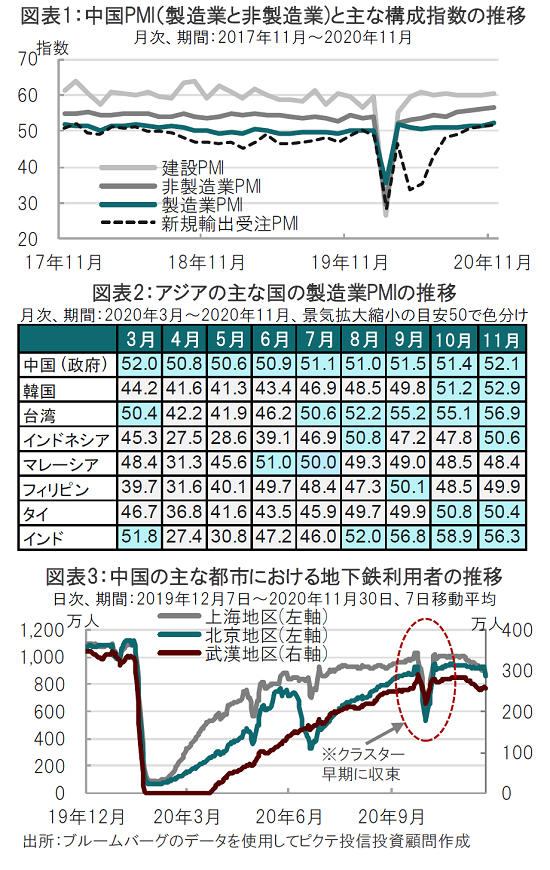

中国国家統計局が2020年11月30日に発表した11月の製造業購買担当者景気指数(PMI)は52.1と市場予想の51.5、前月の51.4を上回りました(図表1参照)。項目別では生産が54.7、新規輸出受注が51.5、と堅調な一方、雇用は49.5でした。非製造業PMIは56.4と、市場予想(56.0)、前月(56.2)をこちらも上回りました。

12月1日に財新伝媒が発表した11月の中国製造業PMIは54.9と、市場予想(53.5)、前月(53.6)を上回りました。

11月のPMIは中国の景気回復を再確認する内容でした。7-9月期GDPで成長を支えた製造業、第3次産業では建設業とIT関連は引き続きPMIでも堅調で、新規輸出受注も底堅いことから当面は輸出も景気の下支え要因と見られます。中国の回復はアジアの他の国々にも波及する傾向があるだけに今後の動向が注目されます(図表2参照)。

まず、中国の強みを再確認します。新型コロナの影響で需要が高まったマスクや、リモートワーク向けのIT製品に中国の強みがあります。加えて4-6月期頃から成長が回復したのは農民工(農村からの出稼ぎ)が戻ってきたことで供給も整ったことが成長の条件であったと考えています。

中国の回復は、アジア経済(他には資源国)に貿易などを通じてプラス効果を生み出し、アジアのPMIも回復しています。アジアの年後半のコロナ感染を欧米などと比較すると抑制されている点は、中国、アジア双方にプラスと見られます。

中国がコロナ感染を早期に収束させたことが、恐らく最大のプラス要因です。リアルタイムデータで移動を確認してもコロナ前の水準に近づいています(図表3参照)。秋に北京などで発生したクラスター(局所的な感染)も早期に解消しました。中国のコロナ対応で注目されるのがスマートフォンアプリの「健康コード」です。感染リスクを緑、黄色(7日間隔離)、赤(2週間隔離)で知らせるものです。使用は任意ながら公共交通からショッピングまで「証明書(緑なら)」的な役割を果たしており、ほぼ全国民が使用しています。中国当局は様々な個人情報と連動させて感染拡大の抑制に役立てたようです。

中国経済に当面死角は見当たらないようです。20年のプラス成長、来年は8~9%程度の成長が見込まれています。ただ、あえて懸念を指摘するとすれば、短期的にはマスクなどコロナ関連の外需の減少が見込まれます。先に述べた(プライバシーの点で疑問も残る)健康コードはあくまで一つの例ですが、やはり中国の政治体制などには違いがあり、このことが将来的に、米中関係などに重い課題を残す可能性も考えられます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。