- Article Title

- 中国貿易統計、堅調な中での今後の課題

梅澤 利文

2020/12/08

新型コロナウイルスが一定程度収束した後の中国の経済を下支えしているのが堅調な輸出です。コロナ関連財はもとより、非コロナ関連財にも裾野が広がっている模様です。中国の貿易が堅調な要因を振り返るとともに、米中通商交渉の今後の動向を考えます。

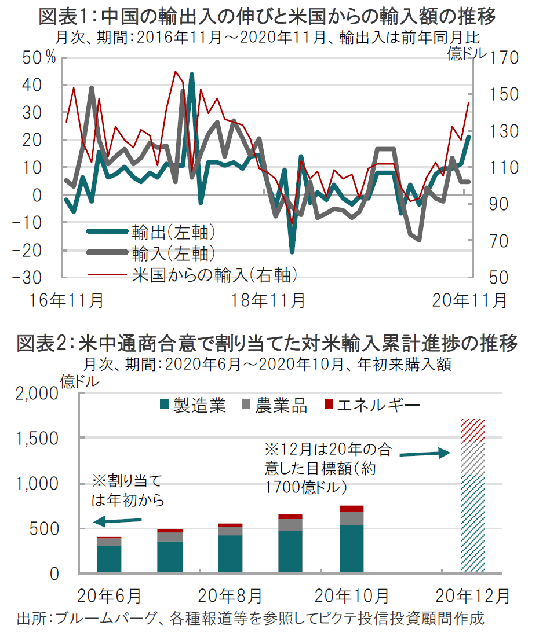

中国税関総署が2020年12月7日に発表した11月の貿易統計(ドル建て)によると、輸出は前年同月比21.1%増と、市場予想(12.0%増)、前月(11.4%)を大きく上回りました。一方、輸入は同4.5%増と市場予想(7.0%増)を下回り、前月(4.7%増)並みとなりました(図表1参照)。

輸出項目を見ると、コロナ関連財(マスク、医療製品、IT商品を除く;約18%増)が引き続き好調な一方で、非コロナ関連財(約22%)も高い伸びを示しました。

新型コロナウイルスが一定程度収束した後の中国の経済を下支えしているのが堅調な輸出です。コロナ関連財はもとより、非コロナ関連財にも裾野が広がっている模様です。中国の貿易が堅調な要因を振り返るとともに、米中通商交渉の今後の動向を考えます。

まず、11月の中国貿易統計の特色を述べると、地域別では米国向けと欧州連合(EU)向けが大幅に伸びています。米国向けは10月の前年比22.5%から45.5%、EU向けは10月の同9.0%から、11月は同25.9%とそれぞれ急増しています。他のアジア向けや日本向けは10月と11月がほぼ同水準なのとは対称的です。欧米の新型コロナの感染再拡大が懸念される中、マスクなどの需要が高まったと見られます。

なお、中国の輸出について言えば、コロナ関連財以外の輸出も堅調でした。各国で実施されているコロナ感染対策などにより、コロナ関連財の輸出は減速することが見込まれますが、コロナ関連財以外の伸びがある程度下支え要因となると見込まれることから、輸出は当面堅調と見られます。

次に、輸入、とりわけ対米輸入の動向を確認します。中国の米国からの輸入額は11月が約146億ドルでした(図表1参照)。10月は約125億ドルと減速しましたが、11月は米国からの輸入が増加しました。

米国からの輸入で気になるのは米中通商合意で定めた米産品輸入の動向です。この動きを製造業製品、農業品、エネルギーの3分野に分類して年初来の合計額を示しました(図表2参照)。10月末時点での購入額は約755億ドルです。20年の年間の目標が約1700億ドル超であると見られることから、10月末での進捗率は約44%です。

仮に目標を達成しようとすれば最後の2ヶ月で950億ドル以上輸入する必要がありますが、現実的とは思われません。

米大統領選で当選を確実にしたバイデン前副大統領は対中政策について、トランプ政権が中国に課した制裁関税など中国との「第1段階の貿易合意」を即座に見直さないと述べています。弱腰と見られることを避ける狙いと見られます。また、対応については同盟国と協議する方針も示し、バイデンらしさをアピールしています。もっとも、バイデン氏の新たな対中政策の姿を筆者はイメージできていません。一方で、トランプ政権の貿易合意は達成率ひとつ見ても、手直しが必要と思われます。そうした中、新政権が発足しても対中政策は当面は従来の政策の焼き直しとなる可能性も考えられそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。