- Article Title

- 新興国の資金繰り改善期待とその背景

梅澤 利文

2020/12/09

本レポートは冒頭に、対外債務懸念によるスリランカの格下げと、新興国の対外債務返済余力の改善期待という、相反する事例を紹介しています。しかし、主題は新興国の返済余力の改善期待の方です。その期待の背景について、IIF(国際金融協会)のレポートなどを参考に述べてゆきます。

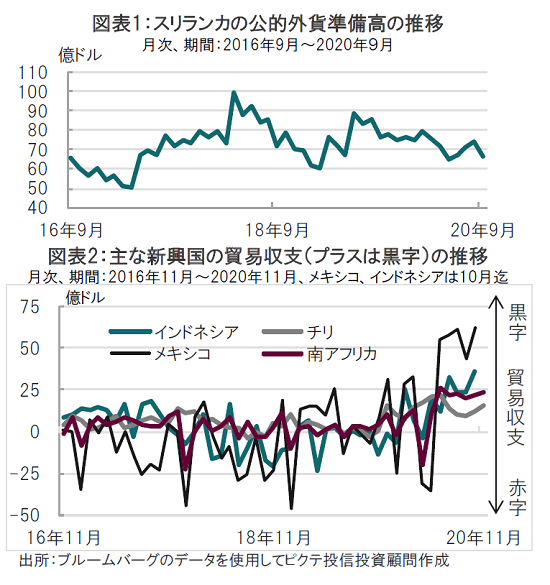

格付け会社フィッチ・レーティングス(フィッチ)は2020年11月27日、スリランカの長期債格付け(自国通貨建て、外貨建て共に)をB-からCCCに格下げしました。フィッチは格下げの主な背景として今後の債務返済金額に比べ外貨準備高が不十分なことなど、対外債務返済能力が中期的に著しく悪化していることを指摘しています(図表1参照)。

一方、IIF(国際金融協会)が12月月初に発表した21年の新興国対外資金調達ニーズに関連するレポートを参照すると、新興国全体では来年、対外債務に対して返済余力が高まる可能性があると見込んでいます。

対外債務懸念によるスリランカの格下げと、新興国の対外債務返済余力の改善期待という、相反する事例を紹介しましたが、主題は新興国の返済余力の改善期待の方です。その期待の背景について、IIF(国際金融協会)のレポートなどを参考に述べてゆきます。

新興国は自国の資本市場の整備が遅れていることなどから、借入や社債発行などで資金を調達、結果として対外(主にドル建)債務を負う格好となっています。

一般に新興国の対外債務の返済能力が改善する目安として、新興国通貨高、金利低下、外貨準備高の増加、貿易もしくは経常収支の改善などがあります。ここでは新興国の貿易収支に焦点を当てます。

景気後退が発生した場合、新興国では輸出の減少以上に輸入が大幅に減少することにより貿易収支が改善する傾向が見られます。

しかし、時計の針を半年ほど戻して、新型コロナウイルスの深刻な影響に直面(初めて)した際、多くの市場関係者は、今までの景気後退のパターンと異なり、新興国の輸出が戻ることはないと、筆者も含め、見込んでいました。

しかしながら、あくまで一部のサンプルですが、主な新興国の貿易収支を見ると、想定以上の輸出の回復が見られます(図表2参照)。なお、貿易収支はドル建で見ているので南アフリカなどは現地通貨(ランド)建で見ると改善度合いは少なくなります。もっとも裏を返せばランド高(対ドル)傾向が春先から続いているともいえます。

なお、先のIIFのレポートでは貿易に関するリアルタイムデータで足元でも新興国の貿易収支の改善が続いていることや、新興国での返済の備えが積み立てられていることから、新興国の21年の返済余力は貿易収支の点で、思ったほど悪くはない面も見られると指摘しています。

しかしながら、新興国はひとまとめにするにはあまりに幅が広く、輸出の改善だけで財政状況が改善すると判断するのは難しい面もあります。例えば南アは既存の債務負担が多大で、構造問題も根深いことから先月には格下げされています。

また、輸出に強みがない、もしくは観光産業に依存する多くの新興国はそもそも輸出改善に頼れず、当面の債務返済は国際通貨基金(IMF)などの国際機関からの支援が必要です。

新興国の輸出が想定以上に回復したことは朗報としても、意思決定に当たっては総合的な判断が依然必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。