- Article Title

- 中国社債市場の新たな動き

梅澤 利文

2021/01/04

「今日のヘッドライン」の昨年12月22日号で、中国にとり今年は長期プロジェクト(目標)の開始時期にあたることを述べました。今回のレポートのテーマである中国社債市場の改革は、数多ある構造問題のひとつの例に過ぎませんが、当局の方向性として遅れていた市場開放と透明化への取り組み姿勢が示されていると思われます。

中国人民銀行(中央銀行)と国家発展改革委員会(発改委)、証券監督管理委員会(証監会)は2020年12月28日に共同声明で、中国の社債に関する情報開示規則を策定したことを発表しました。

なお、人民銀がウェブサイトに掲載した別の声明によると、21年5月1日に施行される同規則は社債市場の透明性を高め、投資家保護の強化に寄与すると説明しています。主な内容は1年ほど前に提案された、縦割りとなっている中国社債市場の一元化を目指す内容と見られます。

今日のヘッドラインの昨年12月22日号で、中国にとり今年は長期プロジェクト(目標)の開始時期にあたることを述べました。今回のレポートのテーマである中国社債市場の改革は、数多ある構造問題のひとつの例に過ぎませんが、当局の方向性として遅れていた市場開放と透明化への取り組み姿勢が示されていると思われます。

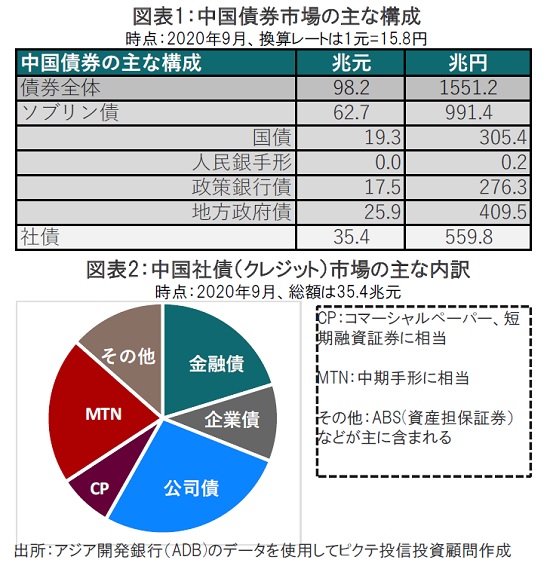

まず、今日取り上げる中国の社債市場の位置づけを中国債券市場全体の中で確認します(図表1参照)。中国の債券市場規模は米国に次いで世界第2位と、経済規模に応じてサイズは拡大しています。しかし世界の有名な債券指標に組み込まれ始めたのは最近で普及は遅れています。中国債券市場の構成は6割強を債務不履行のリスクが低いソブリン債が占める一方で、4割弱が社債です。

次に、社債の内訳を見ると企業債や公司債など複数の種類があります(図表2参照)。冒頭で紹介した共同声明が最終的に意図することは、複雑に分断(縦割り)され投資の妨げとなっていた中国の社債市場を一元化することと見られます。共同声明にある情報開示規則の共通化により中国社債市場のネックの解消が目的と見られます。

中国社債市場の縦割りの問題点は具体的には、発行体により認可の監督機関や市場が異なるという問題を抱えていることです。例えば、社債発行の認可を見ると、主に国有企業が発行する企業債は国家発展改革委員会が担当します。公募の上場社債である公司債は中国証券監督管理委員会が認可権を持ちます。中国のコマーシャルペーパー(CP)や中期手形(MTN)は人民銀傘下の中国銀行間市場交易商協会が認可しています。3つの認可機関があることで、発行手続きや開示基準が異なることが、特に海外投資家にとって中国社債投資の妨げとなることは容易に想像がつくと思います。

なお、社債の開示基準の統合は19年末に提案されていたもので、当時から縦割り監督体制は投資の足かせとして問題視されていました。また、当局の背中を押した別の要因に社債の債務不履行の増加も考えられます。19年に中国社債の債務不履行は増加しました。さらに昨年は政府とつながりのある国有企業の社債の債務不履行が急増しました。国有企業の債券は債務不履行を起こさないという「暗黙の政府保証」神話について投資家は、昨年後半に見直しを迫られました。

市場開放や透明化を進めるのはコストを伴います。中国当局の金融システムリスクは避けるという意向や、今年は重要イベントが控える年でもあることから、安定的な運営が維持されるとは見ていますが、今後の動向に注意も必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。