- Article Title

- パウエル議長、「今は出口戦略を語るときでない」と発言

梅澤 利文

2021/01/15

米国長期国債利回りは民主党が上院で50議席確保を受けた財政政策拡大観測から上昇傾向です。バイデン次期大統領は1.9兆ドル規模の経済対策を打ち出す構えです。これに加え、一部FOMC参加者が資産購入の出口戦略の議論について発言したことも利回り上昇要因の一つとなった可能性もあります。ただパウエル議長の発言は早期の出口戦略について否定しています。

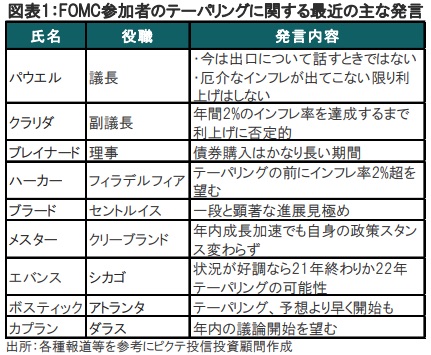

米連邦準備制度理事会(FRB)のパウエル議長は2021年1月14日の講演で、今は出口戦略を話すときでないと述べ、早期に資産購入政策を縮小(テーパリング)するとの観測に対し否定的な姿勢を示しました(図表1参照)。

講演でパウエル議長は資産買入に関するコミュニケーションには細心の注意が必要とした上で、経済は目標に遠く届いていないため現在は出口を議論する時期ではないと明確に述べています。米連邦公開市場委員会(FOMC)の参加者である一部地区連銀総裁からテーパリングの出口戦略の議論の開始時期などについてコメントがありましたが、パウエル議長はこれをけん制しました。

米国長期国債利回りは民主党が上院で50議席確保を受けた財政政策拡大観測から上昇傾向です。バイデン次期大統領は1.9兆ドル規模の経済対策を打ち出す構えです。これに加え、一部FOMC参加者が資産購入の出口戦略の議論についての発言が利回り上昇要因の一つとなった可能性もあります。ただパウエル議長の発言は早期の出口戦略について否定しています。

パウエル議長が今の段階での出口戦略を打ち消す発言をした背景は、それでなくても財政政策期待で長期金利は上昇傾向にある中で、FRBが利回り上昇をさらに加速させることを行うべきではないとの考えではないかと見ています。

まず、バイデン次期大統領が打ち出した追加経済対策案を振り返ると1.9兆ドル規模(第1弾)となっており救済措置としての位置づけです。そして2月には経済回復のため第2弾も予定している模様です。

今回の追加経済対策についての詳細は、別の機会に述べる予定ですが、共和党のみならず民主党の内部でもすべてが受け入れられるか不透明です。今後は提案を巡って政治的な駆け引きが行われることも想定されます。

要するに追加経済対策の議論はこれからという段階と思われます。追加経済対策の議論の方向によっては、長期金利に上昇圧力がかかる可能性も想定されます。

バイデン次期大統領が示した追加経済対策では直接給付金や失業保険給付の上乗せ、ワクチンやコロナ検査など今の米国経済に求められる政策が主体で、これらは財政政策での対応が適切と思われます。最も、繰り返しにはなりますが政策が確定するのはこれからという段階です。今出口戦略の議論を始めて、必要以上に金利を上げることは現段階では回避したいという意向があるのかもしれません。足元、雇用統計の回復ペースに鈍化が見られることも気がかりです。

ただ、テーパリング議論を求める声が起きるのにも理由があります。ひとつは米国の期待インフレ率が2%水準に上昇しているからです。FRBは金融引締めのプロセスとして利上げの前にテーパリングを行うとしています。また、利上げについてはインフレ率が2%に達したからではなく平均的に2%を超える水準としています。クラリダ副議長は判断基準として年間2%のインフレ率を利上げの目安との考えを示しています。

期待インフレ率は上昇していても名目インフレ率(消費者物価指数)は足元の指標では2%を下回っています。しかし期待インフレ率に遅れて実際のインフレ率が上昇するかなど点検することは山ほどあり、出口戦略の議論の必要性は高いと思われます。出口戦略について語るときでないというのは、市場とのコミュニケーションを意識しての発言なのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。