- Article Title

- インド、財政政策主体の中での金融政策の役割

梅澤 利文

2021/02/09

今日のヘッドライン21年2月4日号で、インドの経済政策の主体が財政政策であると指摘しました。そこで今回はインドの金融政策の位置づけを述べます。今回のインド中銀の公表内容から判断して、当面は流動性供給により緩和政策を維持して景気の下支えをすると共に、インフレ率への対応という物価の番人の役割が求められそうです。

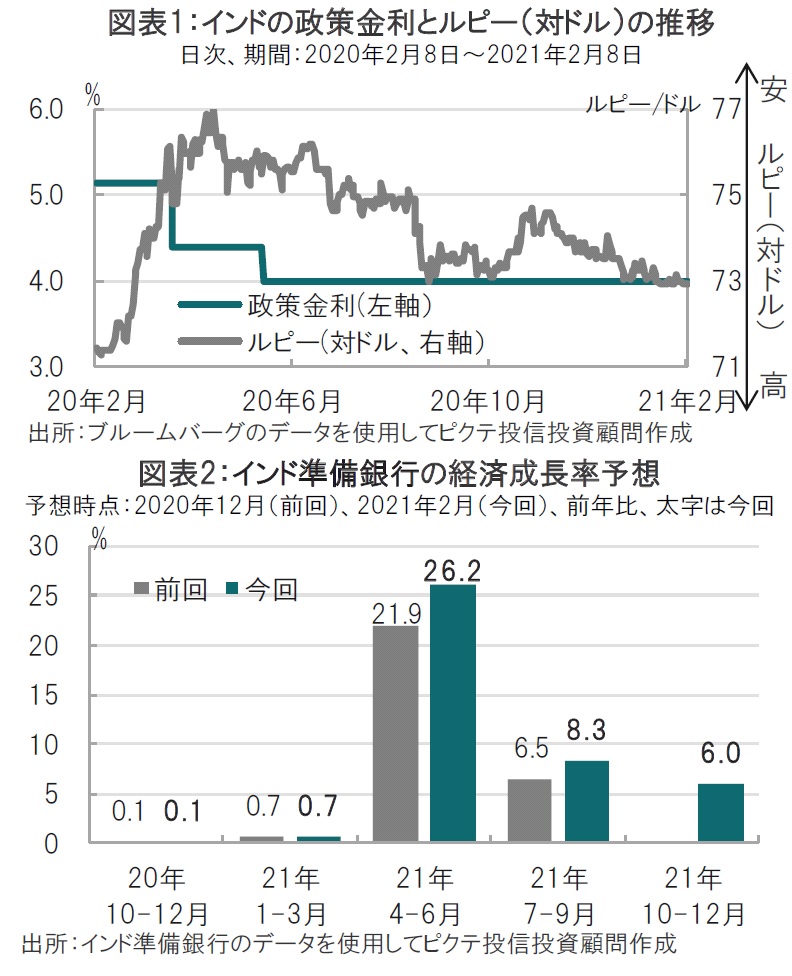

インド準備銀行(中央銀行)は2021年2月3~5日に開催した金融政策決定会合で、市場予想通り政策金利を年4.0%で据え置くことを決定しました(図表1参照)。

インド中銀は将来の金融政策の方針を示唆するフォワードガイダンスを据え置き、22年度前半まで金融緩和姿勢を維持し、新型コロナウイルスの影響から景気が確実に回復軌道へ回帰するのを後押しするとしています。

今日のヘッドライン21年2月4日号で、インドの経済政策の主体が財政政策であると指摘しました。そこで今回はインドの金融政策の位置づけを述べます。今回のインド中銀の公表内容から判断して、当面は流動性供給により緩和政策を維持して景気の下支えをすると共に、インフレ率への対応という物価の番人の役割が求められそうです。

まず、当面のインドの財政政策の基盤となる21年度予算案の重点ポイントを簡単に振り返ると、インフラ整備など投資の拡大、ワクチン接種などコロナ対策、金融システムの安定化などを主軸としています。

インド中銀は21年度予算案を支持する考えを表明しています。予算案の歳出項目の柱の一つであるワクチン接種の拡大で景気回復が期待できると述べています。

このインド中銀の期待は、インドの経済成長予想に反映されています。インド中銀の成長率予想を見ると、前回(20年12月)時点に比べ4-6月期、7-9月期を上方修正しています(図表2参照)。なお、4-6月期の成長率予想が前年比で20%超と高いのは、昨年4-6月期の成長率がマイナス23.9%と極端に落ち込んだためです。

次に、インド中銀のインフレ率の予想を見ると、21年は消費者物価指数(CPI)が前年比5%前後で推移することを想定しています。インド中銀のインフレ目標が4%(±2%)であることを思えば、手綱を緩めすぎないことが求められます。

足元の景気は1-3月期が0.7%と低水準の成長を見込んでいることからもサポートは必要ながら、今後の回復には確信を深めている、というシナリオが想定されます。

次にインド中銀の政策を振り返ると、政策金利は緩和水準で据え置きつつ、今回流動性を供給することで景気をサポートする姿勢を示しています。正常化に向け1%引き上げる予定であった現金準備率を0.5%ずつ3月と5月に分割しています。

なお、21年度予算案の規模拡大観測からインド国債利回りが上昇しました。市場の一部では利下げや、インド中銀のオペレーションを通じた直接的な資金調達のサポートへの期待も見られましたが、これらは今回見送られました。その代わり、リテール投資家に対して国債市場を開放し投資家の幅を広げるとするなど、後方支援を行っています。なお、インドでは歴史的経緯からインド中銀が国債市場の制度に関わっています。

インド中銀の金融政策は、当面は流動性供給などでサポートしつつ、政策金利は当面据え置きと見られます。その後はインフレ率とコロナや景気動向次第の構えと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。