- Article Title

- メキシコとブラジルのインフレ率のささやかな違い

梅澤 利文

2021/02/10

昨年は新型コロナウイルスへの対応で、先進国から新興国まで、金融政策と財政政策をフル稼働させていました。足元でも、特に財政政策の拡大が続いています。先進国では当面、現在の金融緩和政策を維持すると見られますが、一部新興国では、金融政策が極めて緩やかながら正常化に向かう動きも今後は想定されます。

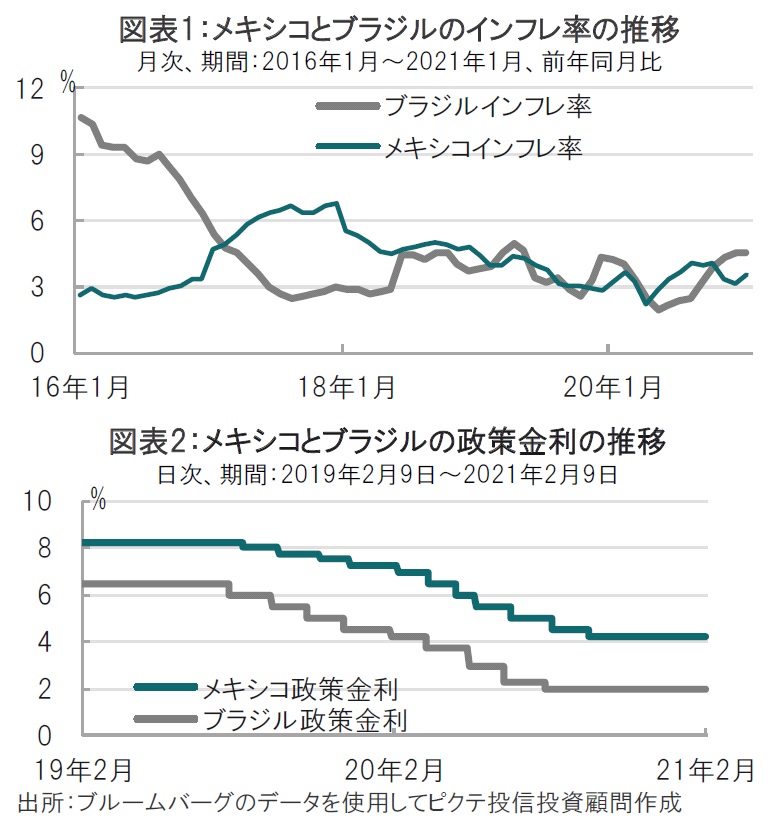

ブラジル地理統計院が2021年2月9日に発表した1月分の消費者物価指数(IPCA)によると、インフレ率は前月比で0.25%と、市場予想(0.31%)、前回(1.35%)を下回りました。前年同月比では4.56%でした(図表1参照)。

同じく9日に、メキシコの国立統計地理情報院が発表した1月の消費者物価指数(CPI)は、前年同月比3.54%と、市場予想(3.45%)、前月(3.15%)を上回りました。

昨年は新型コロナウイルスへの対応で、先進国から新興国まで、金融政策と財政政策をフル稼働させていました。足元でも、特に財政政策の拡大が続いています。先進国では当面、現在の金融緩和政策を維持すると見られますが、一部新興国では、金融政策が極めて緩やかながら正常化に向かう動きも今後は想定されます。

まず、昨日、1月のインフレ率を発表したメキシコとブラジルを例に、金融政策への影響を考えます。

最初にブラジルのインフレ率の内容を簡単に振り返ると、前月比は0.25%で前月から低下しています。ただ、その背景は電力料金や航空運賃の引き下げなど、どちらかといえば一時的に引き下げる項目が低下の要因です。

ブラジルの今後の物価動向はブラジル中央銀行が予想するように、食料品価格上昇などによる上ブレが消失した後も、中国経済回復による輸出環境の改善、原油価格の上昇、財政政策の下支え(緊急補助金)などを受け、低下しにくい展開が想定されます。

次にメキシコのインフレ率を見ると、総合のCPIは前月から上昇しましたが、食料やエネルギー価格を除いたコアを見ると、1月のコアCPIは前月比は0.36%と、12月の0.55%から低下しています。メキシコのCPI上昇の大半は原油価格などエネルギー価格の上昇によると見られます。一方で観光などのサービス価格は物価の引き下げ要因となっています。物価の上昇、下落要因が相殺する構図となっていることから、メキシコのインフレ率は当面、メキシコ中銀のインフレ目標である3%(±1%)に収まる展開が想定されます。

今後のインフレ率の動向から想定される両国の金融政策を占うと、ブラジルについては、既にブラジル中銀がフォワードガイダンス(金融政策の今後の方針)を引締めに変更させたことからも、利上げが想定されます。現在のブラジルの政策金利は2.00%とインフレ率を下回り、通貨レアルの回復を遅らせる要因とも見られます。最短の可能性として、次回(3月18日)の利上げを市場の一部では想定し始めています。

次にメキシコについては、デフレ要素があること、そして成長率が20年10-12月期もマイナスであることから、既にプラス成長に転じたブラジルと異なり、積極的な金融緩和姿勢を維持すると見られます。今週開催予定のメキシコ金融政策委員会では0.25%の利下げが市場予想となっています。メキシコについては利上げに転じるのはまだ先という印象です。

金融と財政政策をフル稼働させた昨年から、国によっては金融政策は徐々に変更する展開も想定されますが、単に早いか遅いかではなく、投資の判断をする上で、適切な時期に政策のシフトが行えるかがより重要であると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。