- Article Title

- トルコ中銀総裁更迭、問題は何か

梅澤 利文

2021/03/23

更迭されたトルコ中銀のアーバル前総裁が昨年11月に就任した後に、トルコはリラ高傾向に転じました。トルコの流動性枯渇や高いインフレ率などトルコ経済に問題がありながらのリラ高は、アーバル前総裁の金融政策を市場が高く評価していた証でしょう。しかし、懸念されていた政治の介入により信任を回復しつつあったトルコに今後厳しい目が向けられる展開が想定されます。

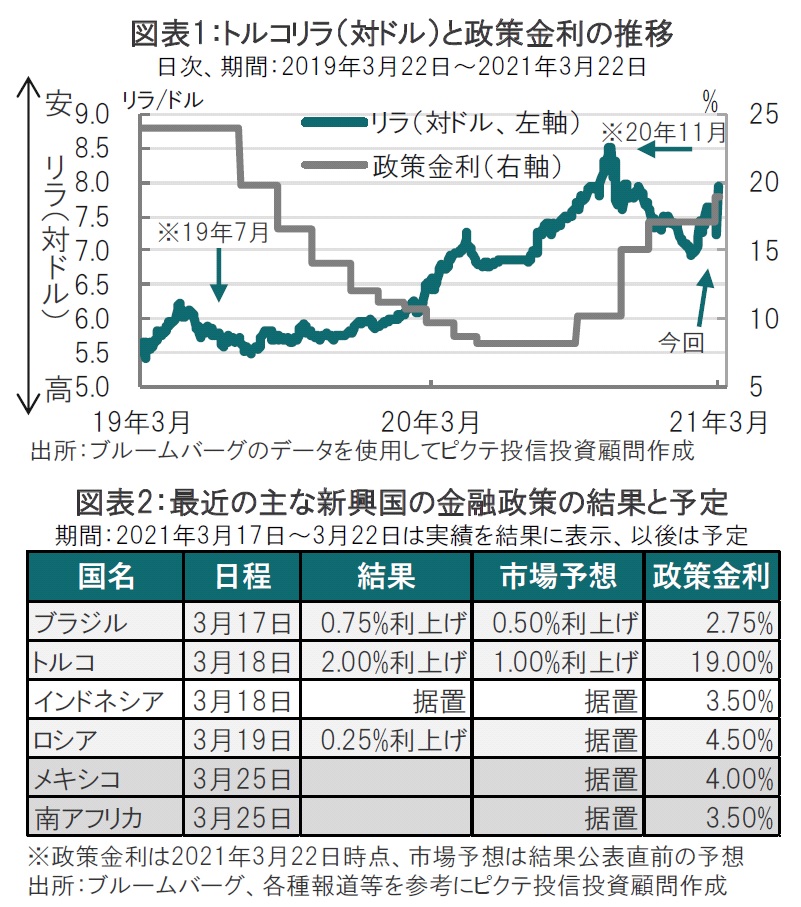

トルコ中央銀行は2021年3月18日、政策金利の1週間物レポ金利を19.00%へと、これまでの17.00%から引き上げました(図表1、2参照)。市場では1.00%引き上げ18.00%にすると予想されていました。

トルコのエルドアン大統領は20日、トルコ中銀のアーバル中銀総裁(当時)を更迭しました。中銀総裁の更迭は過去2年弱で3度目となります(図表1矢印参照)。市場ではトルコリラが急落し、週明けのトルコでは株式市場が下落し、債券利回りは上昇(価格は下落)しました。

更迭されたトルコ中銀のアーバル前総裁が昨年11月に就任した後に、トルコはリラ高傾向に転じました。トルコの流動性枯渇や高いインフレ率などトルコ経済に問題がありながらのリラ高は、アーバル前総裁の金融政策を市場が高く評価していた証でしょう。しかし、懸念されていた政治の介入により信任を回復しつつあったトルコに今後厳しい目が向けられる展開が想定されます。

素朴な疑問として、市場の評価が高かったアーバル前総裁を何故更迭する必要があったのか? この点について情報は限られますが、トルコ与党である公正発展党(AKP)のヌレッティン・ジャニクリ副党首は22日、更迭の理由について、金融政策手段を合理的に用いなかったためと説明したと報道されています。具体的には市場見通しがプラスの実質金利の上限を決定するのだから、市場見通しを超えた利上げば経済に負担となり、インフレ期待を押し上げると説明しています。インフレ抑制には利下げせよの論理です。

確かに、3月18日の金融政策決定会合でアーバル前総裁は市場予想を上回る2.00%の利上げを行っています(図表2参照)。しかし、利上げはトルコの2月のインフレ率が市場予想を上回ったことに対応したものと見られます。

過去においてもトルコ中銀総裁の更迭は珍しくありませんが、今回の市場の反応は後任のカブジュオール総裁が、インフレ率抑制に消極的との観測も懸念を高めたと見られます。トルコのエルドアン大統領が口にする、インフレ率上昇を抑えるには利下げが必要との見解に新総裁が同調するとの懸念が高まっており、今後の展開を注視する必要があります。

なお、トルコのエルバン財務相は22日に物価と金融の安定なしに成長はできないという内容の声明を発表し、利下げ観測を打ち消すなど対応に追われています。しかし、市場の信頼を取り戻すのは容易でないと思われます。

リラの下落が他の新興国へ波及するのかも懸念されるところです。そこで主な新興国について足元の金融政策を見ると新型コロナウイルス対応は依然必要ながら金融緩和から、正常化に向けブラジルやロシアは利上げに転じています(図表2参照)。トルコに比べ政策金利の水準は低いですが、インフレ率の違いを考慮すれば同様に厳しい選択を迫られたともいえそうです。しかし寡聞にして、利上げなどで中銀総裁を交代させる話は(今のところ)聞いていません。そうであるならば、トルコ固有の問題の側面が大きいのではないかと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。