- Article Title

- インド準備銀行、流通市場で国債購入へ

梅澤 利文

2021/04/09

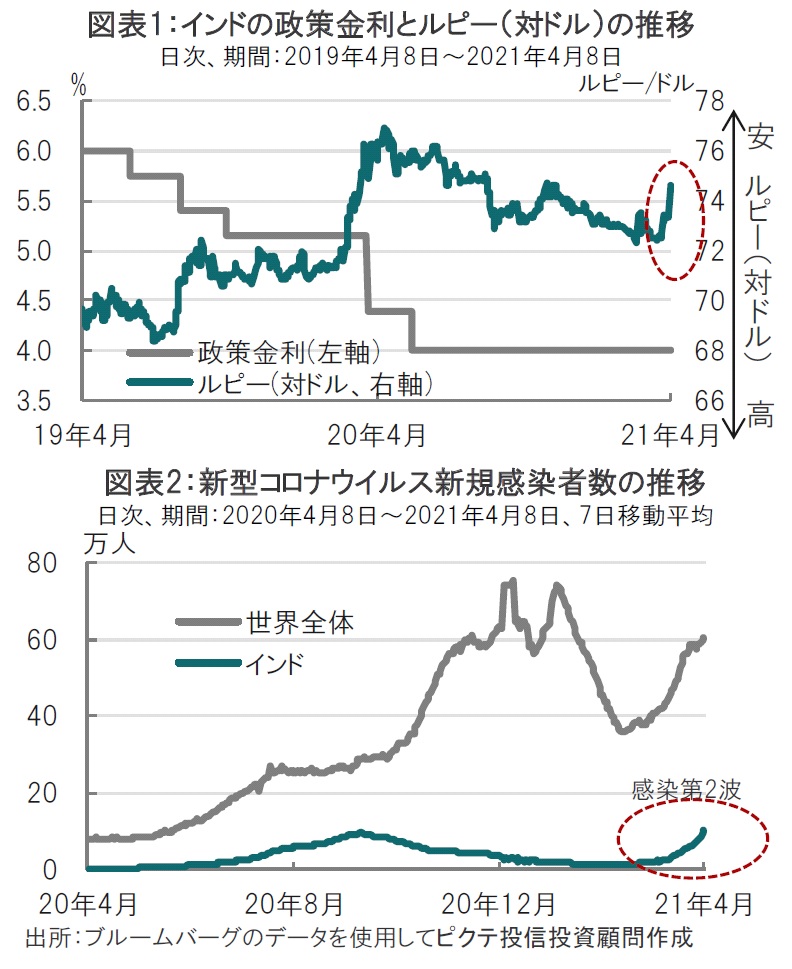

インド中央銀行は7日に金融政策委員会の結果として市場予想通り政策金利を据え置く一方、流動性を供給するとして国債購入プログラムの実施をアナウンスしました。債券市場では長期セクターを中心に小幅ながら利回り低下が見られ、為替市場ではルピーが急落しインフレ動向に影響が及ぶ可能性もあります。政策運営の幅を狭める結果となる可能性も考えられます。

インド準備銀行(中央銀行)は2021年4月5日~7日の金融政策委員会で、市場予想通り政策金利を年4.0%で据え置くことを決めました(図表1参照)。据え置きは5会合連続です。物価上昇を警戒しつつも、新型コロナウイルスの感染者急増などを踏まえ(図表2参照)、金融政策姿勢は「緩和的」を維持するとしています。

なお、インド中銀は予想外に1兆ルピー(約1.47兆円)規模の国債を流通市場から購入することも発表しました。

インド準備銀行(中央銀行)は7日に金融政策委員会の結果として市場予想通り政策金利を据え置く一方、流動性を供給するとして国債購入プログラム(GSAP1.0)の実施をアナウンスしました。債券市場では長期セクターを中心に小幅ながら利回り低下が見られ、為替市場ではルピーが急落しインフレ動向に影響が及ぶ可能性もあります。政策運営の幅を狭める結果となる可能性も考えられます。

まず、インドの経済環境をインド中銀の予想を元に振り返ります。21/22年度の経済成長率について、インド中銀の予想は10.5%と前回と同水準を維持しました。なお、下方リスクとしてコロナの感染再拡大(第2波)を指摘しています。これは、インド中銀は第2波がインドの経済成長に与える影響は、今のところ、深刻とは見ていないためと思われます。

インフレ率については、 21/22年度の平均で概ね5%前後をインド中銀は想定しています。食品価格の上昇などを背景に20/21年度は6.3%でした。原油価格など不安定要因はあるものの、食品価格の落ち着きや通貨ルピアの安定などによりインフレ率は低下から安定化を想定しています。

ただ、インド中銀のインフレ目標は4%(±2%)であることから、今後はインフレ率抑制に向けインド中銀は正常化、つまり徐々に引締め方向に向かうとの見方が大半でした。

こうした中、流動性供給として国債購入プログラムの実施が発表されたのはやや意外感もあります。8日にインド中銀は15日に実施予定の国債購入の銘柄(23年償還から35年償還まで5銘柄、合計2500億ルピー)を公表しています。実施の準備は着々と進んでいる様子です。

インドはワクチン生産の拠点でもあることからワクチン接種の回数では世界でも上位にランクされています。しかし、人口が多いことと、最近はワクチンの物流に問題も見られるようです。そうした中での感染第2波に当局も心中穏やかでいられなかったと思われます。

今回、インド中銀は今後の政策の方針として政策金利を時期(21/22年度)を特定した金融緩和維持から、しっかりと成長が確認されるまでと、柔軟性を高める方向に微調整しました。このような中での国債購入発表を受け長期国債利回り低下とルピー安が進行しています。これらのことが仮にインフレ率上昇につながる動きとなれば、インド中銀はかえって金融引締めを早めてしまう可能性がないわけではありません。政策の効果と市場の動向を見守る必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。