- Article Title

- 中国社債市場に不安の種

梅澤 利文

2021/04/16

中国国家統計局が4月16日に発表した21年1-3月期のGDP(国内総生産)は実質で前年同期比18.3%増加しました。新型コロナウイルスの早期収束を支えに四半期の成長率として記録がある92年以降で最大の伸びとなり、マクロ経済の堅調さが示されました。一方、中国社債市場では国有会社が発行した社債に不安定な動きが見られました。

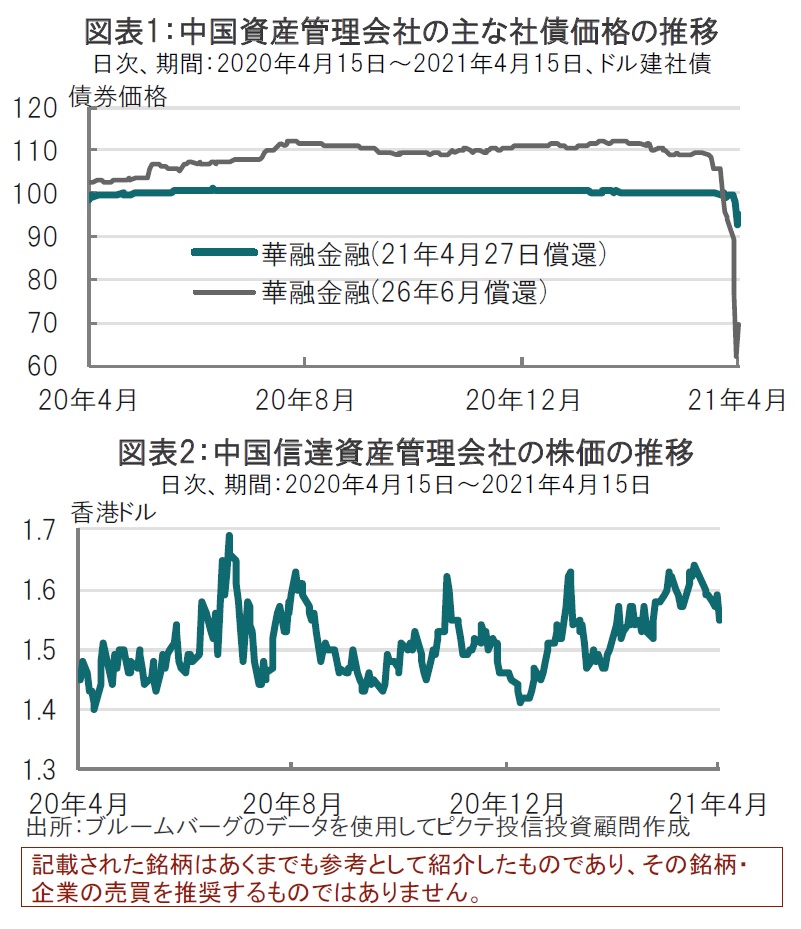

中国国有の大手資産管理会社(不良債権受け皿会社)である中国華融資産管理(華融)の財務状況を巡り市場で懸念が高まりました。同社に関連する社債価格は、特に満期までの期間が長い社債は急落しています(図表1参照)。

華融の社債価格が4月に急落した背景は、20年の決算発表期限である3月末に公表が間に合わなかったためです。報道では同社の財務再編計画が発表遅延の理由と報じられています。なお、同社の株式は香港株式市場で4月1日から売買停止となっています。

なお、大手格付け会社は華融が20年の決算発表を延期したのを受け、同社の格付けを格下げ方向で見直すことを検討すると相次いで表明しています。

中国国家統計局が4月16日に発表した21年1-3月期のGDP(国内総生産)は実質で前年同期比18.3%増加しました。新型コロナウイルスの早期収束を支えに四半期の成長率として記録がある92年以降で最大の伸びとなり、マクロ経済の堅調さが示されました。一方、中国社債市場では国有会社が発行した社債に不安定な動きが見られました。

まず、中国の資産管理会社(AMC)について簡単に振り返ります。90年代末に不良債権処理を目的に、中国政府は4大国有銀行(中国銀行、中国農業銀行、中国工商銀行、中国建設銀行)それぞれに資産管理会社(東方、長城、華融、信達)4社を設立しました。

AMCは不良債権処理のための組織として不良債権を受け入れる一方で、中国人民銀行の融資や債券発行による資金を元手に回収してきました。AMCはその使命から、当初は存続が10年とされていましたが、その役割を商業的民間金融へ転換、発展させました。AMC4社は株式会社となり、華融、信達は香港市場に上場しています(図表2参照)。

華融が20年の決算発表を延期する理由は「関連取引」が完了しなかったからと説明しています。ただ関連取引が何なのかは不明で、格下げを検討する格付会社も関連取引などについて、今は次の情報を待っている状況です。

市場の現状を見ると、華融社債でも償還が目前(4月27日)の社債は返済されるとの報道もありやや落ち着いています。また、同じ資産管理会社の信達資産管理会社の株価も比較的落ち着いており、波及は今のところ限定的です(図表2参照)。

一方、華融の長期社債(株式は取引停止中)の価格の動きに不安定さが見られます。華融は国有会社で、3大格付け会社が投資適格(BBB格以上)としていたことから、今まで安心と思っていた同社への投資に急速に不安が高まったからです。

不安の背景は暗黙の保証への懸念と思われます。中国本土の社債市場には中国当局が経営権を握る企業の社債は救済されるという考え方(信仰?)が見られます。ただ、華融社債の条項(例えばキープウェル条項)が本当に守り神となるのか、改めて不安が高まっているようです。また、万一、債務再編となれば損失負担などの前例が乏しいだけに投資家の不安が先立つ構図であることも浮き彫りとなっているようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。