- Article Title

- 米5月のCPI上昇も一過性との見方と今後の注目点

梅澤 利文

2021/06/14

一月ほど前に、米国4月の消費者物価指数(CPI)が大幅な上昇となったときには、インフレ率の上昇が一過性なのか否かを巡って意見が分かれていた印象です。しかし、時間の経過と共に市場では、現局面でのインフレ率の動向については上昇は一過性との見方が優勢となっています。ただインフレ率の今後の動向には注目すべき点もあると思われます。

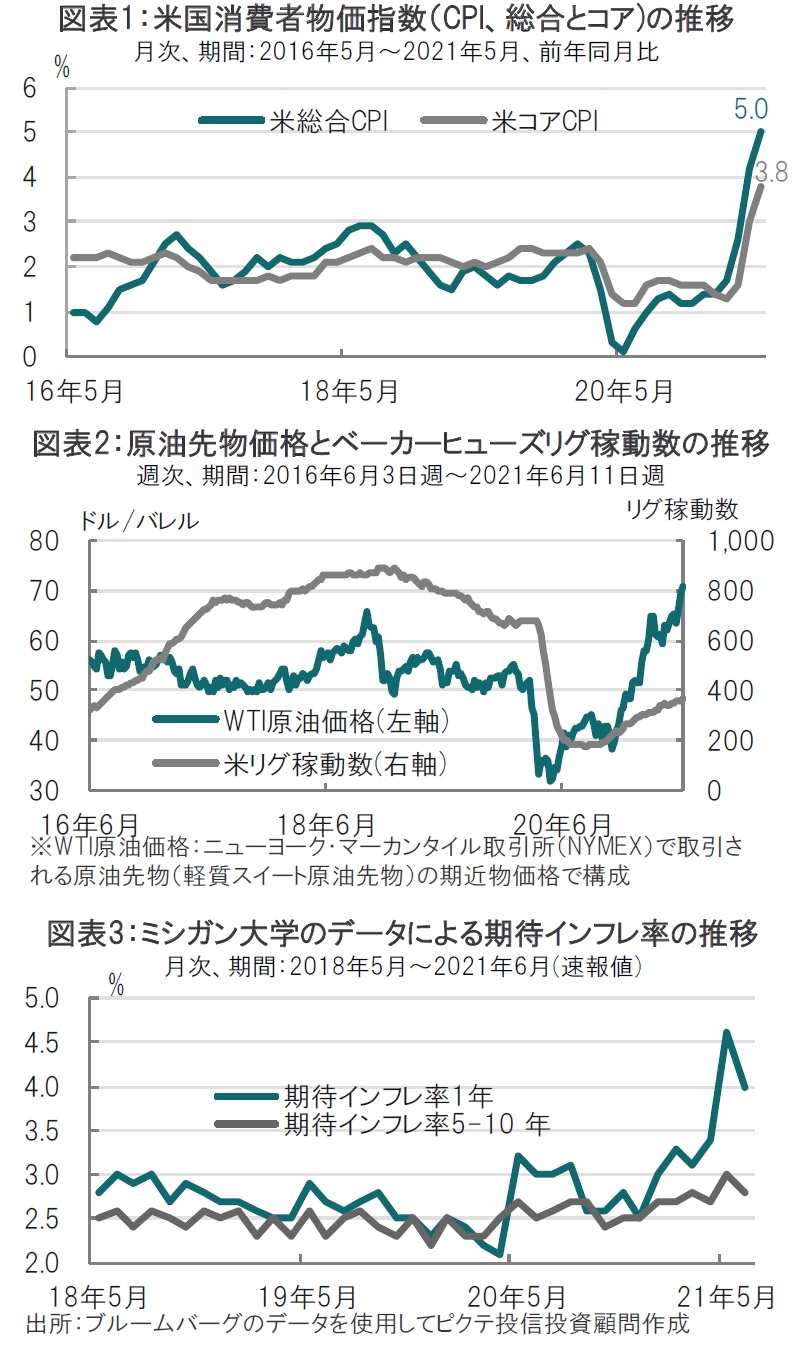

米労働省は2021年6月10日に5月の消費者物価指数(CPI)を発表しました。総合CPIは前年同月比5.0%と、市場予想(4.7%)や前月(4.2%)を上回りました(図表1参照)。

変動の大きい食品とエネルギーを除いたコアCPIも3.8%と、市場予想や前月を上回りました。ただ、5月のCPI発表直後を除けば米10年国債利回りは概ね低下(価格は上昇)し、インフレ率上昇は一過性との市場の見方が示唆されました。

一月ほど前に、米国4月の消費者物価指数(CPI)が大幅な上昇となったときには、インフレ率の上昇が一過性なのか否かを巡って意見が分かれていた印象です。しかし、時間の経過と共に市場では、現局面でのインフレ率の動向については上昇は一過性との見方が優勢となっています。ただインフレ率の今後の動向には注目すべき点もあると思われます。

まず、一過性と見られている背景を簡単に整理します。大きな要因は新型コロナウイルスにより価格変動が大きくなった項目の影響です。弊社では新型コロナで価格変動が大きかった7つの項目、具体的には、宿泊費、中古車、レンタカー、航空運賃、テレビ、玩具、パーソナルコンピューターがCPIの変化に及ぼした影響をコアCPIについて算出しています。7品目の影響は4月、5月共に概ね4割程度を占めています。7項目がCPI指数に占める構成割合はコアCPI指数で7%に満たない計算です。逆に言えば、新型コロナの影響を受けにくい項目の上昇率が2%前後で、比較的落ち着いていることが一過性との見方のひとつの要因と見ています。

また、原油など資源価格の上昇もインフレ率上昇要因と見ています(図表2参照)。特に米国はガソリン価格とインフレ率に相関が見られます。新型コロナ後の需要回復が原油価格などを押し上げたと見られます。ただ、供給を見ると米国でも石油生産が出遅れ気味です。石油輸出国機構(OPEC)も増産には慎重な構えです。今後は需給のバランスが原油などの価格動向を左右すると思われます。

物流の遅延も価格上昇要因と見ています。物流システムの回復には1~2年と言った単位で時間がかかることも想定されます。ただ一過性の長さを引き伸ばすことで、物流遅延も長めの一過性要因と市場で見なされているようです。

足もとのインフレ率の上昇は一過性としても、今後のインフレ率上昇の可能性を完全に否定することは難しいように思われます。米連邦準備制度理事会(FRB)はインフレ率の動向を既に決め付けたというよりは、様々な経済指標をもとに今後のインフレ動向を判断している段階と見ています。注目する指標には賃金など雇用データと期待インフレ率などが挙げられそうです。ただ、期待インフレ率は調査(図表3参照)や物価連動債など市場価格からの推定が利用されますが、変動が大きく、本当の期待インフレ率の測定は困難です。そこで当局はモデルを工夫して測定精度を高めています。それらの結果に限れば、現段階でインフレ率上昇懸念は極端に高くない印象です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。