- Article Title

- メキシコ、予想外の利上げの背景

梅澤 利文

2021/06/25

メキシコ中銀が利上げを決定した背景にはインフレ率上昇懸念があると見られます。声明文でも今後インフレ率上昇リスクが懸念されること、21年1-3月期四半期レポートで示したインフレ率予想を上方修正したことを指摘しています。特に通貨ペソの下落の防止に注意を払っていることが今回の意外なタイミングでの利上げの背景と考えています。

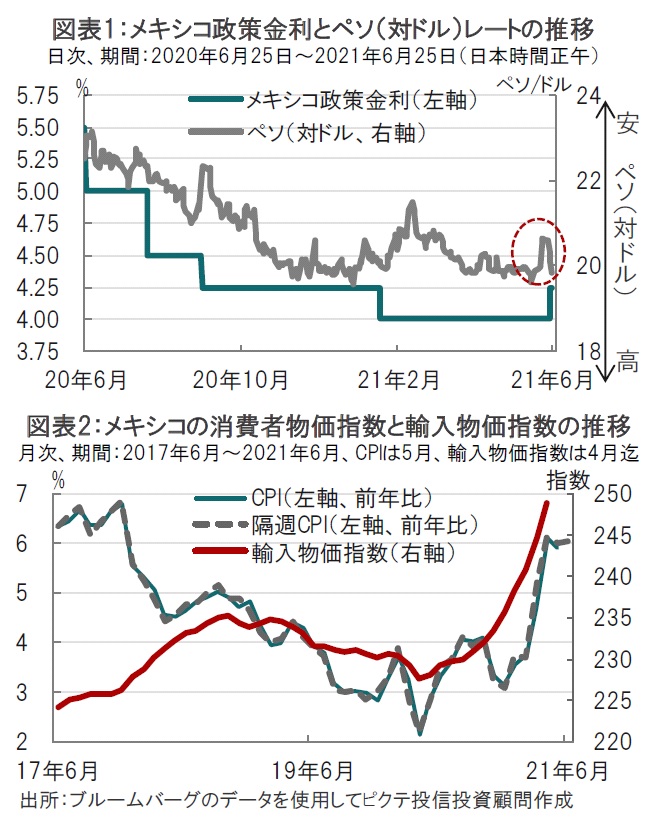

メキシコ銀行(中央銀行)は2021年6月24日に開催した金融政策決定会合で、政策金利を0.25%引き上げて4.25%にすると発表しました(図表1参照)。利上げは18年12月以来、2年半ぶりとなります。

今回の利上げは市場予想の据え置きに反する決定でした。メキシコ中銀5人の委員のうち、3人が利上げを支持し、他の2人の委員は据え置きを主張しました。

メキシコ中銀が利上げを決定した背景にはインフレ率上昇懸念があると見られます。声明文でも今後インフレ率上昇リスクが懸念されること、21年1-3月期四半期レポートで示したインフレ率予想を上方修正したことを指摘しています。特に通貨ペソの下落の防止に注意を払っていることが今回の意外なタイミングでの利上げの背景と考えています。

まず、メキシコのインフレ率の動向を確認します。メキシコでは月次の消費者物価指数(CPI)と、2週間ごとにCPI(隔週CPI)が公表されます(図表2参照)。声明文では6月24日に公表された隔週CPIが前年比6.02%と高止まりしていると指摘しています。なお、メキシコ中銀のインフレ目標は3%±1%であり、許容し難い水準と思われます。

メキシコ中銀が21年1-3月期四半期レポートで示したインフレ予想では22年4-6月期にはインフレ目標近辺に戻ると予想していました。しかし、声明文では、その時期の後ズレを見込んでいると述べています。またインフレ見通しの上方修正の可能性もあり、その潜在的な要因として海外の物価上昇の波及、ペソ下落などを挙げています。

現在の局面では輸入物価の上昇がメキシコ国内のインフレ率を押し上げている面も見られます。海外の物価上昇はともかく、ペソ安防止は必然です。そこで次のペソの動向について述べます。

6月にペソはメキシコ国内の2つのペソ安要因をクリアしました。1つ目は6月6日の中間選挙です。任期6年のメキシコ大統領の中間におこなわれることから現政権の信任投票と位置づけられます。下院(500議席)と15州知事を選ぶ中間選挙ではロペスオブラドール大統領率いる与党(国家再生運動)と、労働党(PT)、PVEM の3党で過半数は確保するも、前回選挙(18年)の332議席を下回る約279議席(暫定)と見られます。憲法改正に必要な3分の2議席は失ったものの、過半数を確保し最低限の面目は保った格好です。

2つ目はメキシコ中銀総裁の交代です。12月に退任するディアスデレオン中銀総裁を2期目に指名せず、エレラ財務公債相を次期総裁に指名しました。もっとも指名プロセスは透明で(公約であった)、中央銀行の独立を脅かす人事と見られなかったことからトルコのような混乱は見られませんでした。

ペソが6月に下落したのは、15-16日に開催された米連邦公開市場委員会(FOMC)で、利上げ想定時期を前倒しにするなどタカ派(金融引締めを選好)色を強めたことでした。地理的にも、経済的にも米国に近いメキシコは、米国の金融当局の姿勢の変化によるペソ安懸念を、筆者を含め市場以上に深刻に受け止めていたのかもしれません。

メキシコ中銀の今後の方針を声明文から占うと、インフレ見通しが改善(低下)するまで利上げを続ける必要性を示唆しています。メキシコも足元新型コロナウイルスの感染再拡大の兆候が見られるなど景気の下支えは必要です。しかし、メキシコ中銀は当面インフレ率上昇抑制、もしくはペソ安防止に利上げ姿勢を維持すると見られます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。