- Article Title

- 中国、市場予想を上回った8月の貿易統計の今後

梅澤 利文

2021/09/07

8月の中国の貿易統計は市場予想に反し前月を上回りました。市場が輸出の鈍化を想定したのは、中国当局がデルタ変異株の感染抑制のため特定地域に厳格な活動制限を実施、そのため主要港湾施設の一部の活動が停止したと見られたからです。輸出が予想を上回ったのは一部港湾の抑制よりも、休暇を前にした需要の前倒しが上回った可能性が考えられます、

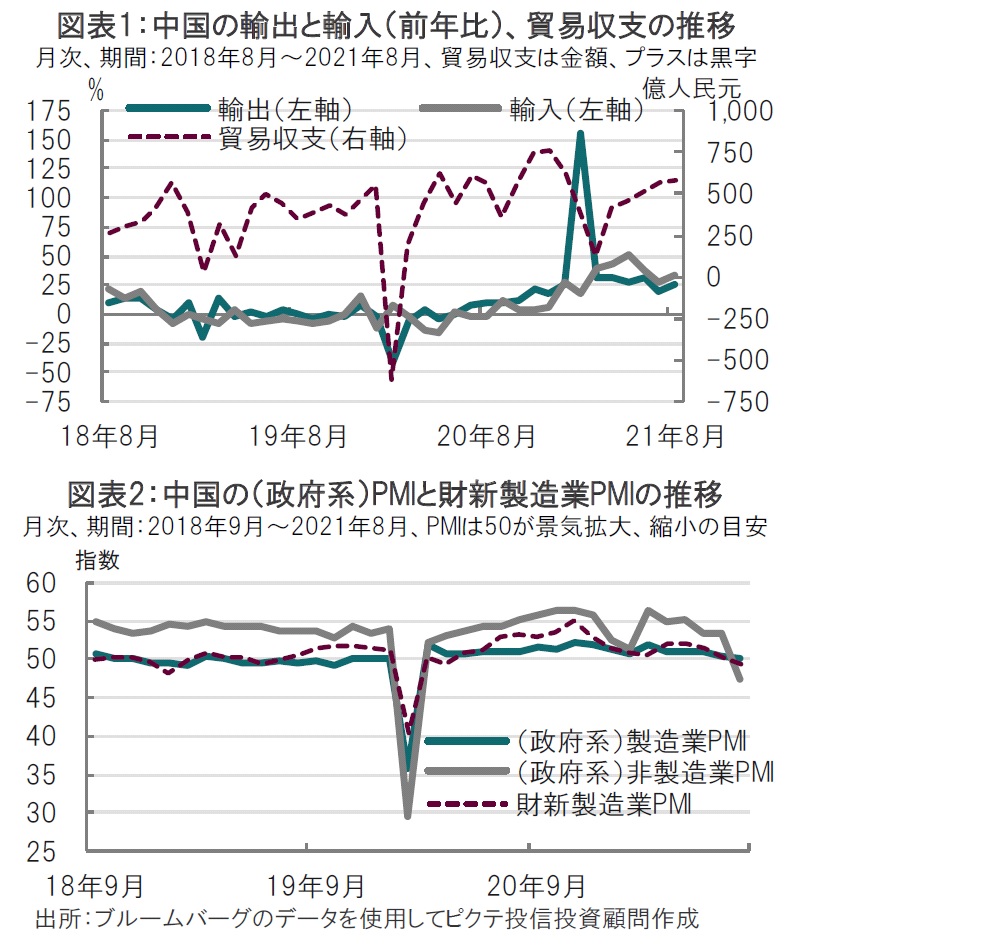

中国税関総署が2021年9月7日に発表した8月の輸出はドル建てで前年同月比25.6%増と、予想の17.3%増、7月の19.3%増を上回りました。また、輸入は同33.1%増と、市場予想の26.9%増、前月の28.1%増を上回りました(図表1参照)。このような結果、8月の貿易黒字は約583億ドル(約6兆4000億円)となりました。

中国国家統計局が8月31日に発表した8月の製造業購買担当者景気指数(PMI)は50.1と、市場予想の50.2とほぼ同水準であった一方、建設業とサービス業を対象とする非製造業PMIは47.5と、市場予想の52.0、前月の53.3を大幅に下回りました(図表2参照)。

8月の中国の貿易統計は市場予想に反し前月を上回りました。市場が輸出の鈍化を想定したのは、中国当局がデルタ変異株の感染抑制のため特定地域に厳格な活動制限を実施、そのため主要港湾施設の一部の活動が停止したと見られたからです。輸出が予想を上回ったのは一部港湾の抑制よりも、休暇を前にした需要の前倒しが上回った可能性が考えられます、

まず、8月の中国貿易統計の内容を簡単に振り返ります。輸出を地域別に見ると対米国は前年同月比15.5%増で、対欧州連合(EU)は同29.4%増となっています。デルタ変異株の感染拡大で停滞が懸念された対東南アジア諸国連合(ASEAN)向け輸出は同16.6%増と、年初来の伸びとなる(約32%)は下回りますが、前月の数字よりは改善しており底堅さを見せています。

輸出品目を見ると、コロナ関連ではパソコンなどが引き続き堅調な一方で、マスクなどは軟調で明暗が分かれる結果となっています。

次に輸入を見ると、8月は前年同月比で33.1%増の2360億ドルと(輸出もだが)過去最高の金額となりました。ただ輸入品のうち多くを占める原材料価格の上昇が輸入金額を押し上げた面も考えられます。

8月の中国貿易統計は、新型コロナの影響などが懸念されながらも市場予想を上回るなど底堅さが見られました。また、8月に2週間程度閉鎖された中国有数の港湾である寧波港(梅山ターミナル)は先月末に再開されました。

ただ、8月単月のデータは改善したもの、中国の貿易が今後も継続して伸びるのかに疑問もあります。例えば、中国の製造業PMIの構成指標である新規輸出受注を見ると、4月をピークに5月から4ヵ月連続で低下しています。こうした中で輸出が改善したことから、市場では欧米などの休暇(クリスマスや感謝祭)の注文が前倒しされた可能性を指摘する声もあります。輸出品目の中にはマスクのように、以前の特需はすっかり影を潜めた品目もあり、今後の動向に注意が必要です。

輸入についても、旺盛なコロナからの回復需要を反映した伸びと言う面と、価格上昇による輸入金額の増加を見分ける必要がありそうです。なお、8月の非製造業PMIは47.5と急低下しました。これは主にデルタ変異株の感染拡大を抑制するための厳格な都市封鎖(ロックダウン)が背景で、急落は一時的となる可能性があると見ています。しかし自立反発のみでの国内需要の急激な回復は見込みがたく、当局の経済支援が求められます。ただ、これまでのところ中国は規制強化や不動産投資の抑制など、抑える活動が多く見られます。預金準備率を引き下げる景気への配慮を示したのは7月になってからです。中国の経済動向からすると、今後はマクロ経済の安定性に配慮しつつ、的を絞った景気支援が想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。