- Article Title

- 中国、今後の金融政策運営を占う

梅澤 利文

2021/09/13

中国では月半ばに小売売上高、鉱工業生産、固定資産投資などの主要経済指標が公表されます。これらの指標の8月分は9月15日に公表予定ですが、市場予想を見ると軒並み前月を下回ることが予想されています。中国ではデルタ変異株の感染拡大への対応や不動産投機規制などが景気押し下げ要因と思われ、年後半は当局の景気支援策が求められます。

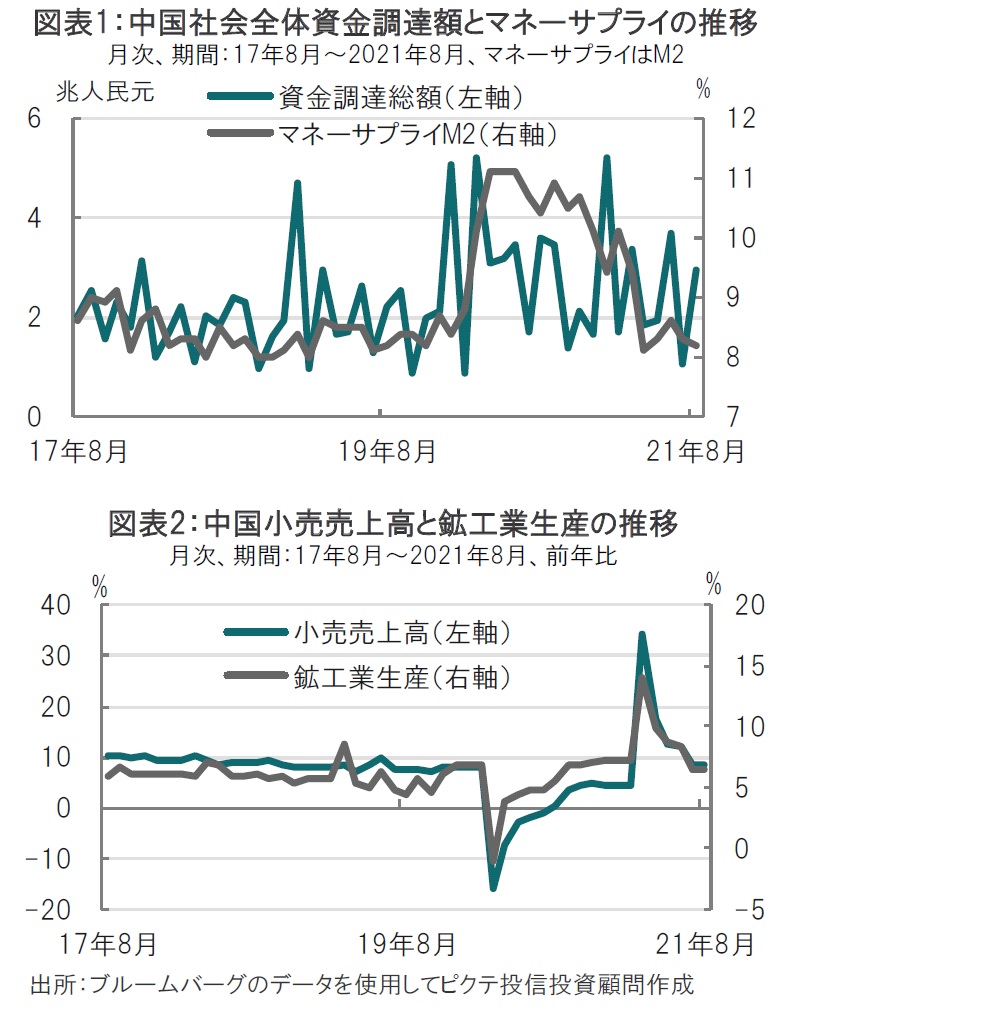

中国人民銀行(中央銀行)が2021年9月10日に発表した8月の経済全体の資金調達規模は2兆9600億元(約50兆5000億円)と、市場予想で見込まれていた2兆8000億元、前月の1兆1000億元を上回りました(図表1参照)。

人民銀は8月23日に発表した声明で、適切な政策運営により金融の安定を維持すると共に、「適度なマネーの伸び」による質の高い景気拡大を支援する方針を示しました。

中国では月半ばに小売売上高、鉱工業生産、固定資産投資などの主要経済指標が公表されます(図表2参照)。これらの指標の8月分は9月15日に公表予定ですが、市場予想を見ると軒並み前月を下回ることが予想されています。中国ではデルタ変異株の感染拡大への対応や不動産投機規制などが景気押し下げ要因と思われ、年後半は当局の景気支援策が求められます。

中国の主要経済指標が8月に鈍化する公算は高いと思われます。8月31日に発表された8月の非製造業購買担当者景気指数(PMI)は47.5と、市場予想の52.0、前月の53.3を大幅に下回ったからです。非製造業は建設業とサービス業を対象としているため、これらのセクターの悪化が想定されます。

中国の景気回復ペースが鈍化する背景として、デルタ変異株の感染抑制に向けた厳格な経済活動の制限、豪雨など気候要因、不動産市場をはじめ当局の規制強化などはよく指摘されます。また、短期的な問題ではないのかもしれませんが物価動向も気がかりです。9日公表の8月の生産者物価指数(PPI)は前年比9.5%と高水準な一方で、同月の消費者物価指数(CPI)は前年比0.8%と、PPIとCPIの差が拡大しました。CPIが低水準な背景は食品価格の大幅下落などの特殊事情もあります。しかし、PPIとCPIの格差が長期化し、価格転嫁できない状態が続くなら、その差を吸収する企業等の利益率低下の可能性も考えられます。

輸出など堅調さを維持したセクターもありますが、輸出の先行きも不透明で、下支えに不安もあり、年末に向け当局の景気支援策が見込まれます。ただ、不動産投資をはじめ各種規制強化の継続も見込まれます。そうした中、当局の景気支援策を占う上で、次の点に注目しています。

まず、人民銀の8月23日の発表では人民銀はマネーサプライと経済全体の資金調達額の伸びを名目経済成長率に基本的に合致させるということと、情報技術などイノベーションやグリーン開発、中小企業への資金提供を確保する考えを示しています。

景気てこ入れ策というと全般的な利下げや、特に中国の場合預金準備率の引き下げ、大規模な公共投資を思い浮かべます。ただ中国当局は従来の政策対応をカウンターシクリカルと表現する一方で、今後の政策についてはクロスシクリカルという表現を用いているようです。そもそも、聞きなれない言葉で何を意味するのか確認する必要はありますが、景気サイクルを長期的に安定させるものと考えられそうです。あくまで推測の域を出ないのですが、既に国務院が中小企業への貸出枠の増額を示しているように、支援が必要なセクターには的を絞って支援を続ける運営となりそうです。

一方で、過去の投資の行き過ぎで苦しむ不動産セクターをどの程度支援するのかは不透明で、今後の動向には注視が必要と見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。