- Article Title

- ロシアの金融政策動向を参考にする

梅澤 利文

2021/09/14

資源国ロシアは、ブラジルなどと共に主要新興国の中では利上げを先行させてきた国です。ロシアが利上げを開始した背景は、景気回復ではなくインフレ率上昇の抑制を優先させた面が強いと見られます。一方、今回利上げを市場予想よりも低くとどめたのは将来のインフレ率上昇にある程度の目処が立てられたのかもしれません。

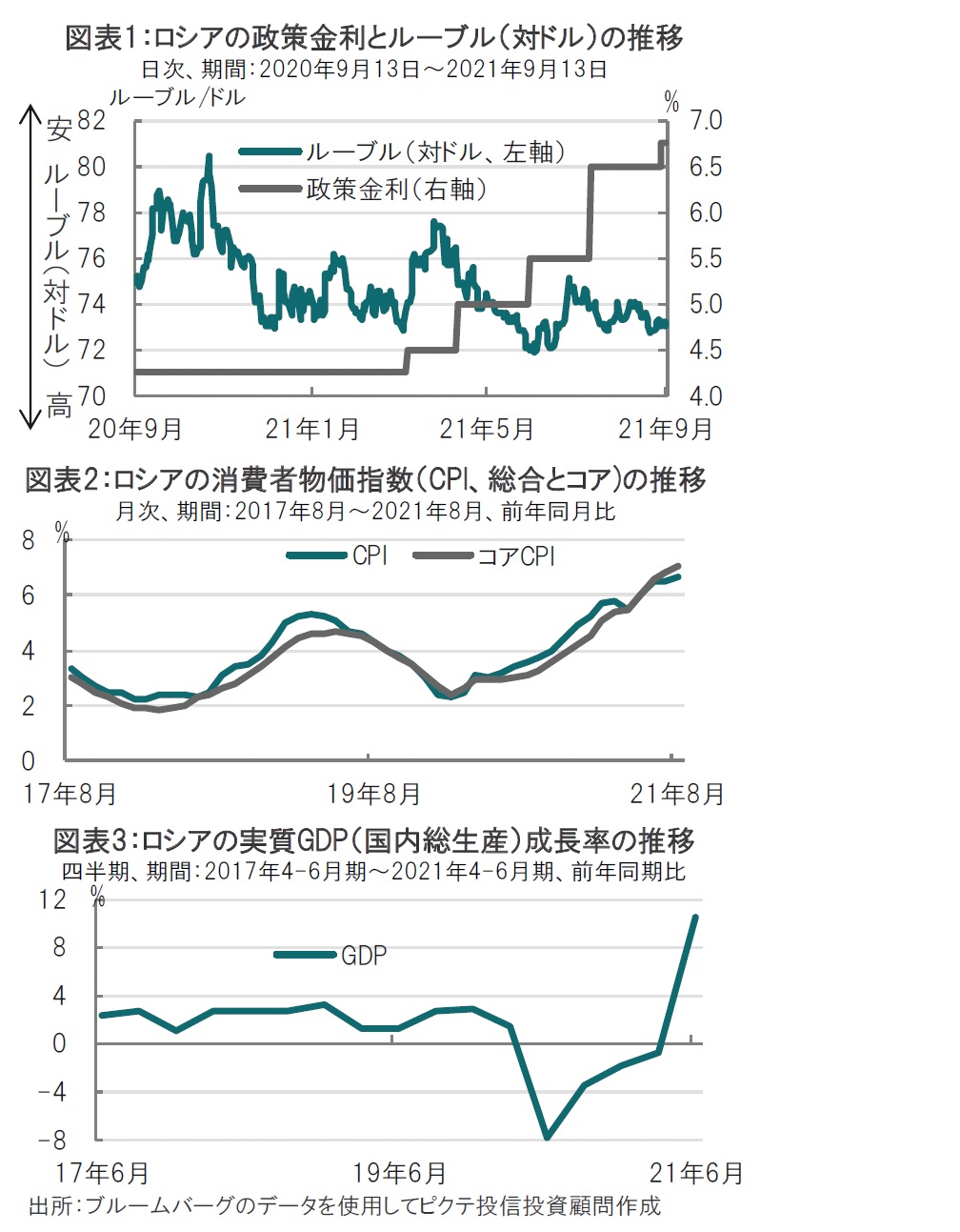

ロシア中央銀行は2021年9月10日の金融政策会合で、 政策金利(1週間物レポ金利)を0.25%引き上げ6.75%としました(図表1参照)。市場予想は過半が0.5%引き上げて7%とすることを見込んでおり、小幅な利上げとなりました。

ロシア中銀は21年3月に利上げを開始し、今回の利上げを含め合計2.5%、政策金利を引き上げました。なお、ロシア 中銀は声明で、状況が基本シナリオに沿って展開すれば、今後数回の会合のいずれかでの追加利上げの可能性を排除しないと引き続き引締め姿勢であることを表明しました。

資源国ロシアは、ブラジルなどと共に主要新興国の中では利上げを先行させてきた国です。ロシアが利上げを開始した背景は、景気回復ではなくインフレ率上昇の抑制を優先させた面が強いと見られます(図表2参照)。一方、今回利上げを市場予想よりも低くとどめたのは将来のインフレ率上昇にある程度の目処が立てられたのかもしれません。

ロシアに直接投資する人はまれでしょう。ただ利上げを先行させたロシアの動向は利上げを開始しはじめた他の新興国の動向を占ううえで参考となるかもしれません。そこで、ロシアのインフレ率と景気動向を振り返ります。

まず、インフレ率についてですが、9月9日に公表されたロシアの8月の消費者物価指数(CPI)は前年比6.7%と前月の6.5%を上回りました。また、コアインフレ率は同7.1%と、前月の6.8%を上回り、食料品等を除いた価格がより押し上げ要因であったと見られます。

足元のインフレ率の高さから、ロシア中銀はインフレ率への警戒姿勢を維持しています。しかしながら、一方で声明文には過度なインフレ懸念を緩和する方向であることもうかがえます。例えば、輸入品の価格上昇など必ずしも金融政策で対応できない面も含まれていることを示唆しています。なお、仮にルーブル安であれば金融政策も無関係とは言えませんが、ルーブルは安定的に推移しています。

次に期待インフレ率についても言及しています。足元のインフレ率が上昇すると、個人や企業の期待インフレ率は上昇する傾向があります。ロシアの期待インフレ率も上昇傾向を続けていましたが、足元では頭打ちも見られます。弊社でもロシアの期待インフレ率は頭打ちと認識しています。

そうした中、金融引締めの効果が期待されることもありロシアのインフレ率は年末に向け低下傾向に転ずると見込んでいます。ロシア中銀も同様の見方を示しています。

次に、ロシアのGDP(国内総生産)成長率を見ると、前年比ベースの成長率は4四半期続いたマイナス成長から脱却しましたが(図表3参照)、これは昨年の成長率低下の反動という面があります。一方で、利上げの影響から先行性のある総合購買担当者景気指数(PMI)は8月分が景気拡大と縮小の目安である50を下回ったことから、景気への配慮もあった可能性があります。もっとも、インフレ率を目標(4%)に引き下げるため追加利上げを示唆するなど引締め姿勢は明確に維持していますが、徐々にトーンを和らげているようにも思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。