- Article Title

- チリ、通貨安が止まらない

梅澤 利文

2021/10/18

主な南米通貨の対ドルレートを年初来で見ると、アルゼンチンペソと並んでチリペソが軟調となっています。同じ南米のペルーやブラジルの通貨を下回るパフォーマンスでした。チリペソが足元まで軟調であった主な背景は金融政策、軟調な銅価格、そして政治動向があげられます。今後の展開を占う上でチリペソ下落の要因を整理します。

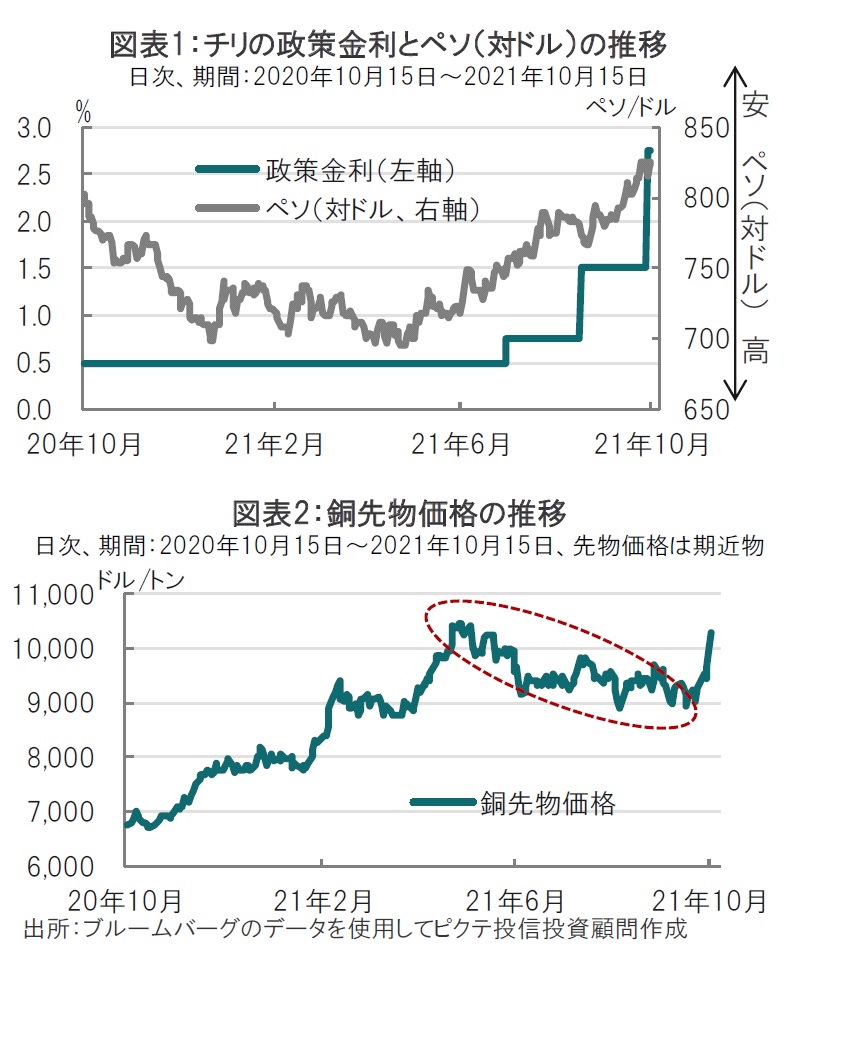

チリ中央銀行は2021年10月13日の政策決定会合で政策金利を1.25%引き上げ、2.75%としました(図表1参照)。今回の利上げ幅は8月会合での0.75%、市場予想の1%を上回りました。

チリの通貨ペソ安が進行する一方で、9月の消費者物価指数は前年比で5.3%とチリ中銀のインフレ目標3%±1%を上回っています。

主な南米通貨の対ドルレートを年初来で見ると、アルゼンチンペソと並んでチリペソが軟調となっています。同じ南米のペルーやブラジルの通貨を下回るパフォーマンスでした。チリペソが足元まで軟調であった主な背景は金融政策、軟調な銅価格、そして政治動向があげられます。今後の展開を占う上でチリペソ下落の要因を整理します。

まず、金融政策を振り返ると7月の最初の利上げはペソ安の流れを変えられませんでした。理由は最初の利上げにおいて、今後2年程度の緩やかなペースでの利上げを示唆し、利上げ幅を0.25%に留めたからです。そこで前回は利上げ幅を0.75%としてペースを早め、声明でも引締め方針を強めました。今回も市場予想を上回る1.25%の利上げにより、緩やかな引締めイメージの打ち消しに努めています。

次にチリの主要産業である銅価格は5月頃から足元まで緩やかな下落傾向でした(図表2参照)。原油など商品価格が軒並み上昇する中、銅など一部の資源価格は軟調に推移しました。背景として中国の景気減速が考えられます。中国の製造業購買担当者景気指数(PMI)の低下に歩調を合わせるように銅価格は軟調な展開となりました。

なお、足元の銅価格は在庫減少等を背景に急上昇していますが今後の展開は不確実要因が多いと見ています。

政治もペソ安要因と見ています。今年5月にチリで新憲法を起草する議員を選出する制憲議会選挙が行われました。開票の結果全155議席中、連立与党(中道右派)が獲得した議席は37議席にとどまり3分の1を下回りました。制憲議会は、1年以内に憲法草案を作成しますが、採択には議員の3分の2以上の賛成が必要なため中道左派、左派など野党の協力が求められそうです。現行憲法は自由経済を尊重し外国からの投資を促進してきた面があります。一方でマイナス面として年金など国民福祉が不十分でした。国民の不満の高まりが5月の投票結果を左右したと見られます。野党が国民福祉重視の姿勢を強めるあまり、海外からの投資が抑制されることへの不安などがペソ安要因と見られます。

そのうえ、チリでは11、12月に大統領・議会選挙(11月21日第1回投票、12月19日決選投票)が予定されています。足元の世論調査でも大統領選挙では左派陣営のガブリエル・ボリッチ下院議員が概ねリードを保っています。

なお、チリでは今年春頃から新型コロナウイルスの感染再拡大が見られ数ヶ月感染拡大が続きました。チリのワクチン接種比率は高く南米ではワクチンの優等生でした。しかしチリで行われたワクチン接種はほとんどが中国製で効果を疑問視する報道も見られます。因果関係の真偽は今後の検証を待つ必要がありますが、足元は落ち着きが見られる新型コロナですが、今後もペソの変動要因となる可能性があります。

ここまで、ペソの変動要因を振り返ってきましたが、選挙が近いこともあり政治が要注目と思われます。なお余談ながら、チリは中国が環太平洋経済連携協定(TPP)へ加盟申請を発表したことに対し支持する意向を示しています。チリの政治は日本にとって対岸の火事ではすまないのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。