- Article Title

- 英国の気候変動対策と債券市場

梅澤 利文

2021/10/27

英国を議長国として2021年10月31日から11月12日まで、COP26(国連気候変動枠組条約第26回締約国会議)が開催されます。日本でも第6次エネルギー基本計画が閣議決定されるなど各国準備を進めています。このような中、議長国である英国の債券市場で見られた気候変動問題に関連した話題を述べます。

英国は政府債としてはこれまでで世界最長期間のグリーンボンドを起債しました。英政府が今回起債したグリーンボンドの償還期限は2053年7月で60億ポンド(約9400億円)の発行予定額に対して740億ポンドを上回る注文を集めました(図表1参照)。12倍余りの倍率となります。

なお、英国政府が先月に英国国債として初となるグリーンボンド(2033年償還)を売り出し、100億ポンドを調達しました。注文金額は1000億ポンド超と人気化しました。

英国を議長国として2021年10月31日から11月12日まで、COP26(国連気候変動枠組条約第26回締約国会 議)が開催されます。日本でも第6次エネルギー基本計画が閣議決定されるなど各国準備を進めています。このような中、議長国である英国の債券市場で見られた気候変動問題に関連した話題を述べます。

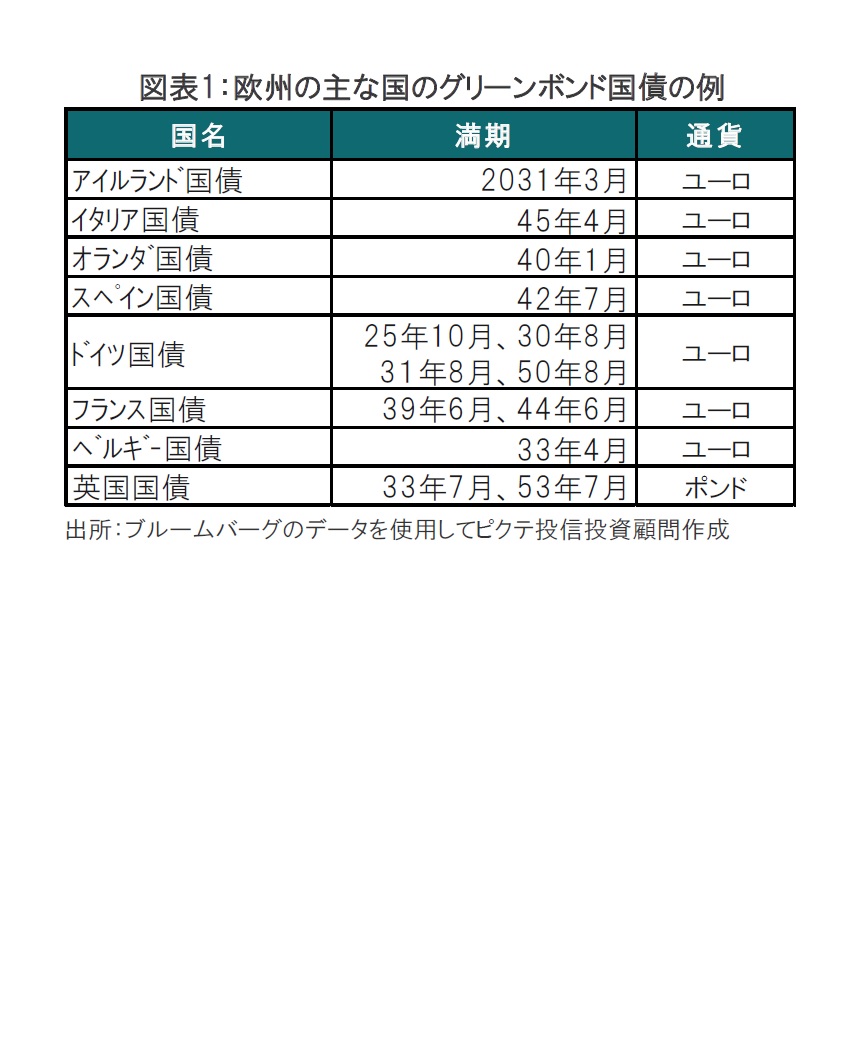

まずは英国政府によるグリーンボンドの発行です。英国では33年7月償還のグリーンボンドに続いて53年7月償還債を起債し合計2本起債しました。欧州ではポーランドが世界で最初のグリーンボンド国債を16年に発行したのに続き、フランスも17年にグリーンボンド国債を発行しました。英国政府のグリーンボンド国債デビューは遅れていました。

しかし、英国は2本の年限が異なるグリーンボンド国債を発行したうえ、その中間となる2040年代に償還を迎えるグリーンボンド国債の発行も想定されています。ドイツのようにグリーンボンド国債のイールドカーブを形成することで、価格形成の透明性が高まることが期待されます。

なお、英国のグリーンボンド国債による歳入は英国政府のグリーンファイナンス枠により使用範囲が定められるとされています。英国のジョン・グレン財務省経済長官は報道で具体的な開示については(恐らく)COP26を経て明らかにする流れを想定しているようです。

簡単に英国の気候変動政策を見ると、英国は2050年に温暖化ガス排出を実質ゼロにするカーボンニュートラル(ゼロ)を目標として法制化しています。また中間目標として2035年までに1990年比78%の削減を目指しています。

英国のエネルギー構成の割合が2050年にどのようになっているかを英国のテクニカルレポートで見ると、洋上風力発電を主体とする再生可能エネルギーで約6割のシェアが想定されています。原子力は3割強で残りはその他となっており今後も気候変動分野での投資拡大が想定されます。

次に、英国の中央銀行であるイングランド銀行(BOE)も気候変動への対応を明確にすると見られます。BOEは主要中銀では初めて脱炭素を責務とし、金融政策運営の使命に「実質ゼロ炭素社会」への移行を加えていますが、具体的な政策として、BOEは今年5月に社債購入プログラム(CBPS)に気候変動対策を組み入れる考えをディスカッションペーパーとして公表しています。さらにBOEは前回(9月23日)の金融政策決定会合(MPC)の声明文でCBPSにおいて気候変動要因を考慮することを発表しています。

CBPSは金融緩和政策の一環として英国の投資適格社債をBOEが購入するもので、2016年に開始され、一旦停止した後20年に再開しました。足元でBOEは200億ポンド程度の社債を保有しています。BOEが社債を購入または保有について気候変動要因をどのように取り入れるかの詳細については発表を待つ必要があります。先のディスカッションペーパーや声明文から内容を占うと、再投資における社債の銘柄選択に各企業の気候変動への姿勢を反映させることなどが想定されます。いずれにせよ、BOEは気候変動への対応を金融政策に反映させる点で世界的なさきがけと思われます。

もっとも、11月4日のMPCについて市場は英国が利上げをするかしないか、についての方が関心が高いようです。市場予想では今回は据置きが見込まれていますが、来年にも見込まれる利上げのタイミングについてのヒントが注目されそうです。英国の利上げはユーロ圏の金融政策にも微妙な影響を与える可能性があるだけになおさらです。一方で、英国中銀は気候変動についても熱心に取り組んでおり、参考にすべき点は多いと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。