- Article Title

- ラガルド総裁のインフレ、インフレ、インフレ

梅澤 利文

2021/10/29

欧州中央銀行(ECB)のラガルド総裁は会見の冒頭で理事会の議論の内容を紹介するにあたり「インフレ、インフレ、インフレ」とストレートに雰囲気を表現しています。市場はインフレ懸念を織り込み政策金利引き上げ時期を前倒ししています。ただECBはインフレ率の低下が当初の想定より遅れるものの、利上げ条件を満たすのは当面先と市場の早期利上げ観測を否定しました。

欧州中央銀行(ECB)は2021年10月28日に開催した政策理事会で、主要金融政策の現状維持を決めました。資産購入プログラム(APPとPEPP)の変更などは経済予測が更新される次回(12月16日)会合で行うとしています。

なお、ECBのラガルド総裁は会見の中でPEPP(コロナ危機対応の資産購入の特別枠)は来年3月に終了する意向であることを明確に示唆しました。

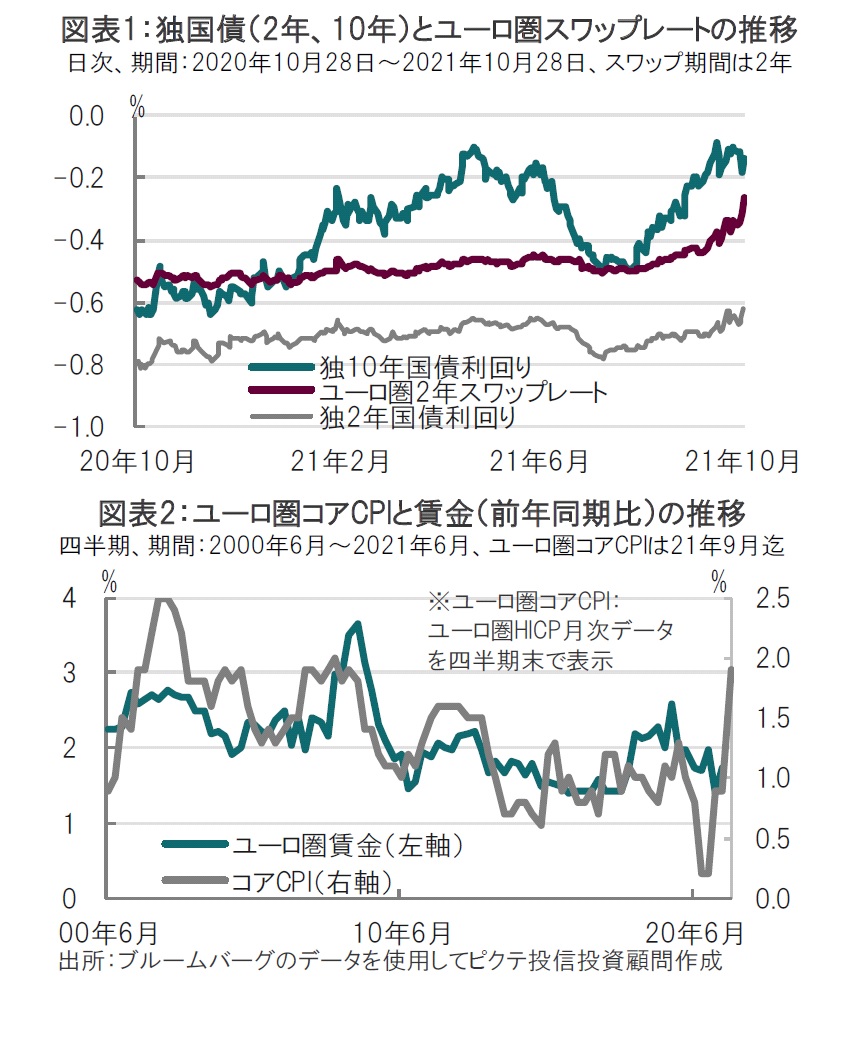

ラガルド総裁は会見の冒頭で理事会の議論の内容を紹介するにあたり「インフレ、インフレ、インフレ」とストレートに雰囲気を表現しています。市場はインフレ懸念を織り込み政策金利引き上げ時期を前倒ししています(図表1参照)。ただECBはインフレ率の低下が当初の想定より遅れるものの、利上げ条件を満たすのは当面先と市場の早期利上げ観測を否定しました。

まず、ECBの主要な金融政策のうち資産購入政策から振り返ります。資産購入プログラムのうち、PEPPはコロナ危機対応として始められましたが、名前が示す役割は終えたことから22年3月で終了させることが示唆されました。この半年ほどのPEPPで月額700億ユーロ程度購入していますが、今後は購入額をやや減らすとしています。一方、別の購入プログラムであるAPPは月額200億ユーロを購入しています。PEPP終了後の債券購入額の急減を防ぐためAPPの月額を増やすと市場では見込んでいます。ただ、今回の発表でECBは債券購入政策の現状を述べたに留まり、今後については次回以降の発表を待つ必要があります。

次に政策金利です。ECBは今回、主要政策金利を据置き超低金利政策を維持しました。ECBは今年7月にフォワードガイダンス(将来の金融政策の方針)を変更し、政策金利について要約すると「インフレ率見通しが2%に到達し、その後しばらくその水準にとどまると判断するまで政策金利を現水準もしくはより低い水準に据え置く」としました。また前回の理事会で示したECBスタッフの経済予想で、ユーロ圏のインフレ率は23年が1.5%で、利上げはまだ先と見られていました。なお、21年の予想は2.2%でした。

しかし9月のユーロ圏のインフレ率を実績値で見ると総合のインフレ率は前年比3.4%増で、食糧やエネルギーを除いたコアインフレ率も同1.9%と急上昇しました(図表2参照)。市場では急速に利上げを織り込む動きが見られ、従来安定していたスワップレートは足元上昇しています。市場では22年9月以降の利上げ開始を織り込み始めています。

ラガルド総裁はインフレが従来の想定より長期化し、一過性は適切で無いことを認めつつも、市場の想定を早すぎると指摘しています。ラガルド総裁は会見でユーロ圏のインフレ率上昇の背景として供給問題、エネルギー価格上昇、税制などテクニカルな要因の3つを挙げています。半導体不足や物流の停滞で供給が需要を下回る供給問題は想定より長期化しており今後も注視は必要です。一方、エネルギー価格上昇が来年も同様のペースで続くとは想定しておらず、また税制変更などテクニカルな要因は来年には低下するともとれます。また、資源国などの一部の国が既に利上げしている点についてはユーロ圏の置かれている状況が異なるとして早期の利上げについては否定しました。確かにユーロ圏はインフレ率上昇の要因となりやすい賃金上昇は今のところ抑制されているなど、ラガルド総裁の言い分を支持する要因が若干多いように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。