- Article Title

- 中国PMI、それぞれの背景

梅澤 利文

2021/11/01

中国の10月の購買担当者景気指数(PMI)は製造業、非製造業ともに市場予想を下回り軟調でした。ただ背景は異なり、非製造業が減速したのは主に新型コロナウイルスの影響が考えられます。一方製造業PMIの回復が鈍かったのは電力不足など供給制約が製造業の生産活動を鈍らせたためとみられます。

中国国家統計局が2021年10月31日に発表した10月の製造業購買担当者景気指数(PMI、政府版)は49.2と、市場予想の49.7、前月の49.6を下回りました。また非製造業PMIは52.4と市場予想の53.0、前月の53.2を下回りました。製造業と非製造業を合わせた総合PMIは50.8と前月の51.7を下回りました。好不調の境目である50を上回るも、回復の勢いは低下しました。

中国の10月のPMIは製造業、非製造業ともに市場予想を下回り軟調でした。ただ背景は異なり、非製造業が減速したのは主に新型コロナウイルスの影響が考えられます。一方製造業PMIの回復が鈍かったのは電力不足など供給制約が製造業の生産活動を鈍らせたためとみられます。

まず52.4にとどまり市場予想を下回った非製造業PMIの下押し要因を振り返ります。主な要因は2つで共に新型コロナウイルス関連と見られます。まず、10月月初の国慶節休暇はやや期待はずれと見ています。今年は長距離旅行が見送られたケースが見られたからです。次に、より下押し要因となった可能性が高いのが新型コロナの感染抑制策です。中国当局は厳格な新型コロナの感染拡大抑制策を一部地域で導入しました。なお、中国の新型コロナ感染者は数の上では極めて低水準ですが、北京オリンピックを目前に控え、当局がより厳しい姿勢をとったのかもしれません。

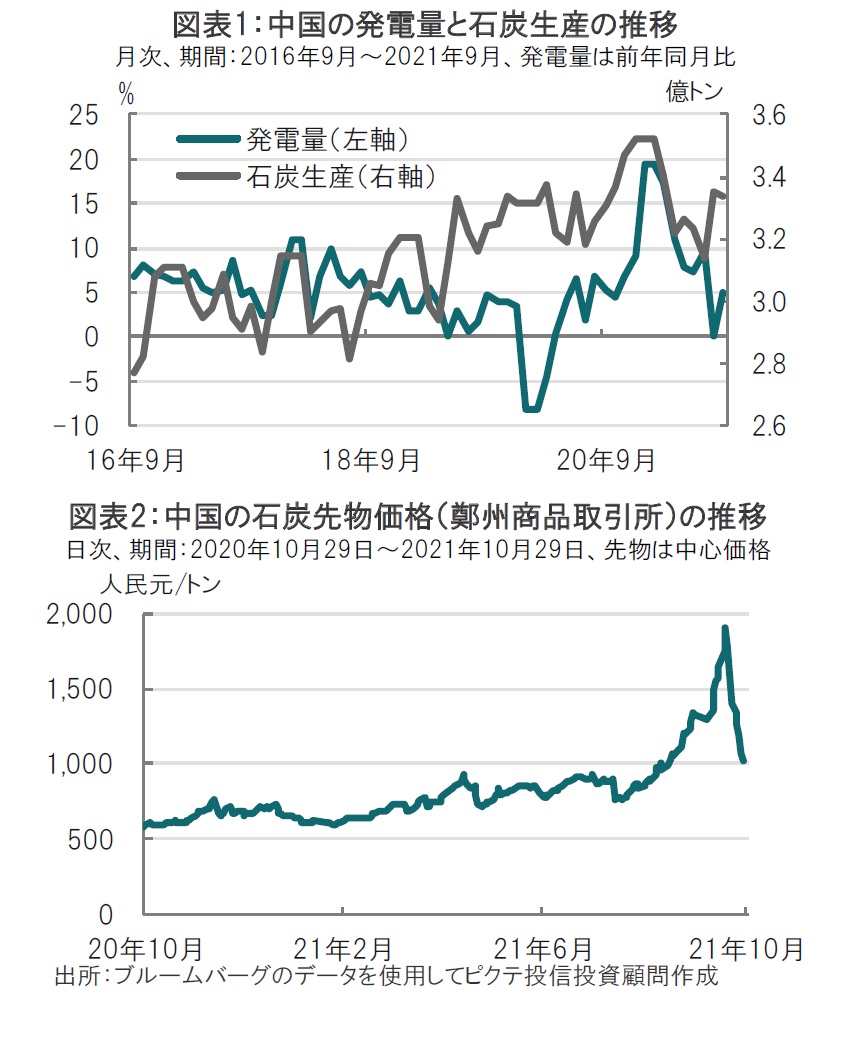

一方、製造業PMIでは電力不足など供給制約が生産活動を市場の想定以上に抑制したと見ています。電力発電のもととなる石炭不足と価格高騰が電力不足の背景にあります。通常であれば中国の電力発電量は需要に応じた伸びを示す傾向がありますが、現局面では供給、すなわち電力発電量不足が生産活動低下の決定要因となった感があります(図表2参照)。

なお、電力発電量は9月が最新の値ですが、前年同月比で4.9%と、当局のテコ入れもあり8月の同0.2%より改善していますが依然低水準です。電力不足への対応として、中国当局は石炭価格の抑制や石炭不足の解消、電力価格の柔軟性を高めるなどの対策を実施しています。

まず石炭について見ると、そもそも石炭が不足(したがって価格上昇)したのは中国当局が環境問題対応として石炭生産を抑制したことや、主要な石炭輸入相手であるオーストラリアからの石炭輸入を政治的対立を背景に昨年9月から非公式ながら停止していることなどがあげられます。

石炭生産について見ると、足元底打ちの兆しが見られます(図表1参照)。また、中国は石炭備蓄の一部を放出していることや、インドネシアなどからの石炭輸入を増やす意向が示されています。また報道ベースながら停止している豪石炭輸入を停泊しているタンカーから許可し始めているとも伝えられています。

石炭先物価格は10月後半から急落しています。当局の石炭市場介入姿勢の強化が背景と思われます。

10月前半には、電力価格について基準価格からの許容上限を緩和して電力生産のインセンティブを高める政策も導入されました。

このような政策対応を受け、市場は10月の製造業PMIがある程度回復すると見ていたようですが、効果が出るのに時間が必要なようです。もっとも、冬のエネルギー需要期に向け電力不足感が長引く可能性もあります。10-12月期、もしくは来年年初まで景気回復が鈍い展開が想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。