- Article Title

- OPECプラス、異例の決定

梅澤 利文

2021/12/03

今回の石油輸出国機構(OPEC)会合は12月1日に総会を開催し、翌2日にロシアなどを加えたOPECプラスの閣僚協議で方針を正式決定する流れでした。当初は11月末に開催する予定でしたが、オミクロン株の影響を見守るとして延期されました。市場では原油増産の縮小や停止が事前に想定されていましたが、政治的配慮で現状維持となりました。

石油輸出国機構(OPEC)とロシアなど非加盟の主要産油国でつくる「OPECプラス」は2021年12月2日、7月に決定した現行の原油増産(毎月日量40万バレル)を22年1月も続け、従来の方針を維持することとしました。

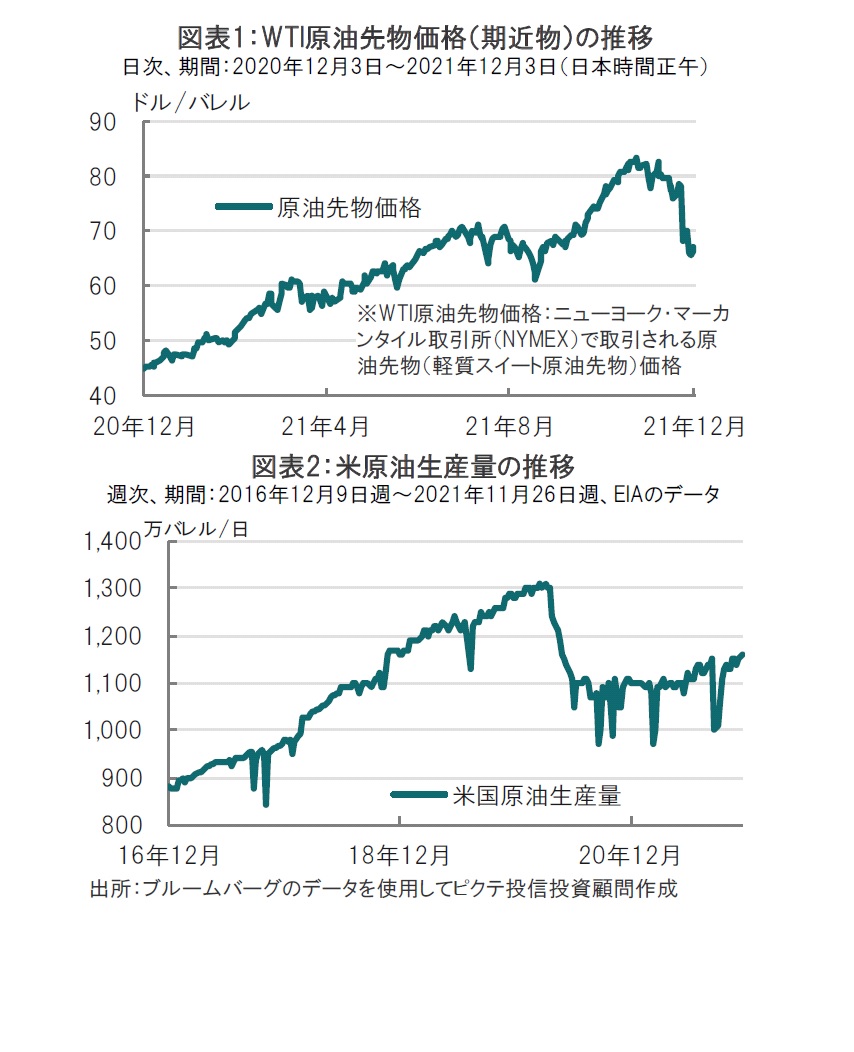

増産維持の報道を受けてニューヨーク市場のWTI(ウエスト・テキサス・インターミディエート)の原油先物価格は一時1バレル=62ドル台まで下落しました(図表1参照)。しかし、今回の合意内容のコミュニケにはパンデミックの状況によっては供給を調整する余地が残されていることが示されていたため、原油先物市場は上昇に転じ、下落分をほぼ取り戻す展開となりました。

今回のOPEC会合は12月1日に総会を開催し、翌2日にロシアなどを加えたOPECプラスの閣僚協議で方針を正式決定する流れでした。当初は11月末に開催する予定でしたが、オミクロン株の影響を見守るとして延期されました。市場では原油増産の縮小や停止が事前に想定されていましたが、政治的配慮で現状維持となりました。

まず、市場が今回のOPEC会合で原油増産の縮小や停止を見込んだ背景を振り返ると、主な要因は2つです。

1つ目は政治的対立です。具体的には米国が日本や中国、インド、韓国などに呼びかけ、原油価格を引き下げるため石油の国家備蓄放出を決めたことです。それに対してOPECは原油減産で対抗すると市場は予想しました。

2つ目はオミクロン株により原油需要が減少するとの懸念です。11月末にクローズアップされたオミクロン株は世界の30ヵ国以上で感染者が確認されるなど広がりを見せ始めています。オミクロン株は感染力が強いのではとの推測も聞かれます。もっともオミクロン株の重症化リスクやワクチンの有効性など不明点も多々残されています。

そこで今回のOPECでは「パンデミックによる市場動向を注視し必要なら即座に調整(原油生産縮小)する」とコミュニケに記載し、OPECとしては異例の条件付の決定となりました。オミクロン株の影響の想定が困難なことを物語ります。

次に政治的対立については、OPECは対立を回避した格好です。国家備蓄放出の直後に原油減産を仮に決定していたならば、米国との対立は深刻になることが懸念されたからで、今回、OPECは米国など消費国へ配慮した格好です。

このような結末は米国にとっても都合が良かったのではないでしょうか。OPEC会合の結果を受け、サキ米大統領補佐官は2日の記者会見で世界経済の回復が促進されると、増産維持を、素直に歓迎しています。

米国はシェールオイルを背景に押しも押されぬ産油国です。しかし足元の米国の原油生産量はコロナ禍前を200万バレル/日程度下回っています(図表2参照)。しかし米ダラス連邦準備銀行の調査では採算ラインの石油価格は50ドル/バレル前後と見られますが生産の回復は鈍いままです。米石油生産業者が、環境問題などを背景に石油開発投資を抑制していることが原因として考えられます。投資をする、しないは個別企業の判断ながら、政策も無関係とは言い難いと思われます。米国民のインフレに対する懸念が高まっています。インフレは本来は中央銀行の仕事ですが、コアインフレ率に含まれない石油価格には政治要因が深く関わることもあります。オミクロン株など市場動向と共に、政治要因にも当面は注意を払う必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。