- Article Title

- 想定以上にタカ派なFOMCながら市場は無事通過

梅澤 利文

2021/12/16

今回のFOMCでテーパリングの終了時期を前倒ししたことなど発表された内容は概ね事前の市場予想通りです。ただ、将来のバランスシート縮小の議論があったことへの言及など想定以上にタカ派(金融引締めを選好)な面も見られます。しかしながら市場では株式市場が上昇するなど、 FOMCを無事に通過した安心感からポジティブな反応となっています。

米連邦準備制度理事会(FRB)は2021年12月14~15日に米連邦公開市場委員会(FOMC)を開催し、量的緩和縮小(テーパリング)の加速などを決めました。

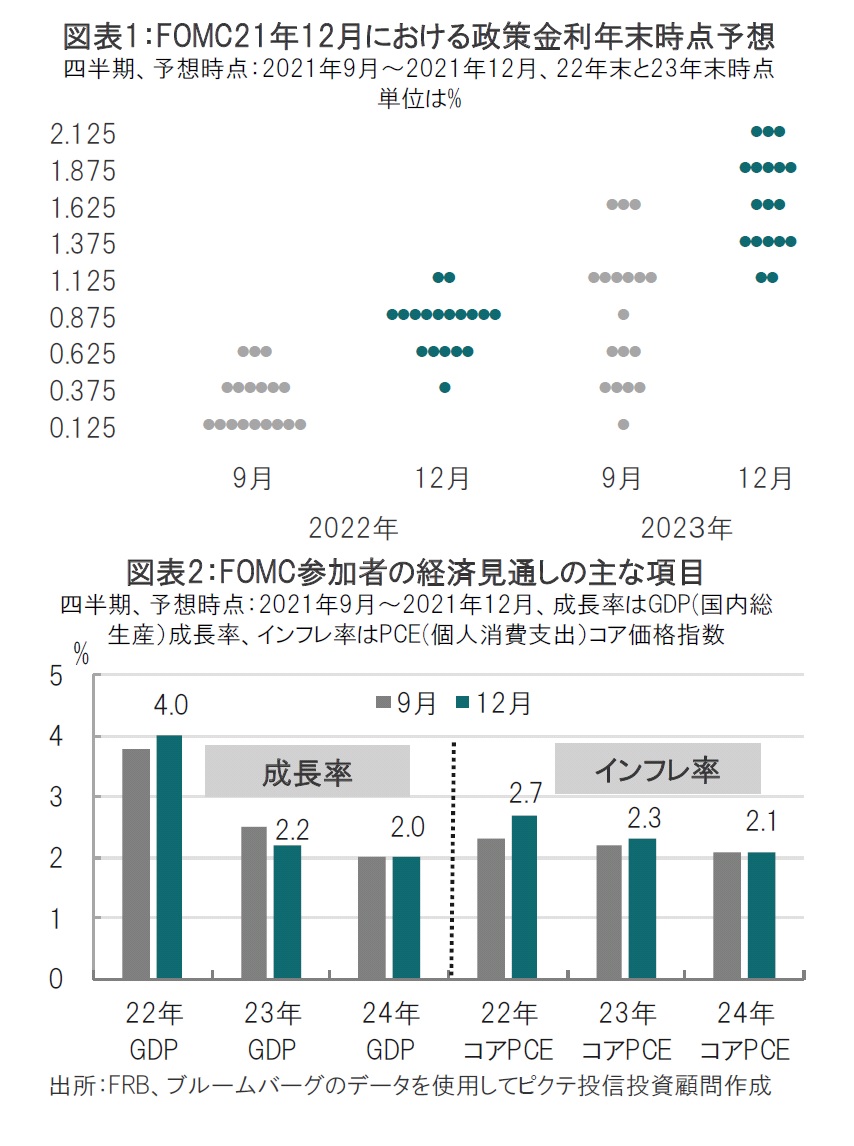

テーパリングの終了時期の想定を従来の来年6月から3月に前倒ししました。また、FOMC参加者らの政策金利見通しを反映するとされるドット・チャートでは、22年において3回の利上げが想定されており、9月時点の1回(中位数)の想定に比べ引締め姿勢となりました(図表1参照)。

今回のFOMCでテーパリングの終了時期を前倒ししたことなど発表された内容は概ね事前の市場予想通りです。ただ、将来のバランスシート縮小の議論があったことへの言及など想定以上にタカ派(金融引締めを選好)な面も見られます。しかしながら市場では株式市場が上昇するなど、 FOMCを無事に通過した安心感からポジティブな反応となっています。

まず、声明文やFRBのパウエル議長の発言内容などから今回のポイントを振り返ります。

雇用市場について声明文では失業率が大幅に低下したことなどを指摘するなど、前回(11月FOMC)に比べ、雇用市場の改善に対する認識が示されています。

インフレについては、11月末の議会証言で「一時的」を撤廃することは予告した通りです。したがって、高水準のインフレは一時的な要因を反映したと言う前回の表現から、今回は需給の不均衡が高水準のインフレに寄与したと改め、供給問題のインフレへの寄与を明確にした格好です。

なお、インフレについてのガイダンスで、「インフレが長期の2%目標を下回る状況を踏まえ、インフレが一定期間2%を適度に上回ることを目指し、それによって期間平均が2%となり、より長期のインフレ期待が2%でしっかりととどまるようにする」との従来の表現は、「インフレが2%をしばらくの間上回った中、委員会が判断する最大雇用と整合的な水準に労働市場環境が達するまでこの目標レンジを維持することが適切」に変更されています。昨年、インフレが長期的に平均で2%になるよう金融政策を運営するとして導入したインフレのガイダンスは、現状の高水準のインフレでは適切ではなく、インフレに対応する姿勢を示したと言えそうです。

FOMC参加者による四半期毎の経済予想では来年のインフレ率予想が2.7%と前回から0.4%も上方修整されました。わずか3ヵ月あまりで参加者の平均が0.4%も上方修正された点で、インフレが想定よりも高水準で推移することが示唆されています。また、失業率は22年には3.5%にまで低下すると見込んでおり、最大雇用の目安となる長期失業率(4%)を下回ることが予想されています。

来年3回の利上げ予想、インフレへの警戒などタカ派の材料を取り揃えた今回のFOMCですが、パウエル議長の報道関係者に対する会見を受け株式市場はそれを冷静に判断し、無事FOMCを通過しました。なお、パウエル議長は強いインフレ懸念を示す一方で、テーパリング終了後に利上げをするというプロセスは維持するなど拙速な利上げは否定し、市場への配慮を残している面も見られました。

パウエル議長は今回、バランスシート縮小の議論があったと認めましたが、今後はこの点にも注目が集まると見られます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。