- Article Title

- 米21年12月雇用統計、労働市場の回復を示唆

梅澤 利文

2022/01/11

21年12月の米雇用統計で就業者数(前月比)は市場予想を下回りました。しかし失業率低下や、賃金上昇を見ると米雇用市場は堅調に回復していると見られます。なお、雇用統計の中で回復が遅れている一部項目については、認識を見直す可能性も考えられる中、米金融当局が金融政策正常化を前倒しする姿勢は今後も継続することが見込まれます。

米労働省が2022年1月7日に発表した21年12月の雇用統計によると、景気動向を敏感に映すと考えられている非農業部門の就業者数は前月比19.9万人増と、市場予想の45万人増、前月の24.9万人増を下回りました。

一方で失業率は3.9%と、市場予想の4.1%、前月の4.2%を下回り改善が示されました。なお、労働参加率は61.9%で変わらずでした。平均時給は前月比で0.6%増となり、市場予想の0.4%増、前月の0.4%増を上回りました。前年同月比では4.7%増と、市場予想の4.2%増を上回りましたが、前月の5.1%増は下回りました。

21年12月の米雇用統計で就業者数(前月比)は市場予想を下回りました。しかし失業率低下や、賃金上昇を見ると米雇用市場は堅調に回復していると見られます。なお、雇用統計の中で回復が遅れている一部項目については、認識を見直す可能性も考えられる中、米金融当局が金融政策正常化を前倒しする姿勢は今後も継続することが見込まれます。

米雇用統計は失業率、賃金、就業者数など多くの項目を含みますが、通常はわかりやすさから就業者数の前月比での増減が注目されます。その12月の就業者数は市場予想を下回りました。しかし次の点で重要視されませんでした。

まず、労働省の声明にもあるように10月と11月の就業者数は合計して約14万人上方修正されています。この結果21年の前月比の上昇分は平均して月53.7万人と均してみれば堅調な回復とも見られます。また、コロナ禍を受け就業者数が翌月以降上方修正されやすいことも市場予想を下回ったことが悲観されなかった背景と思われます。

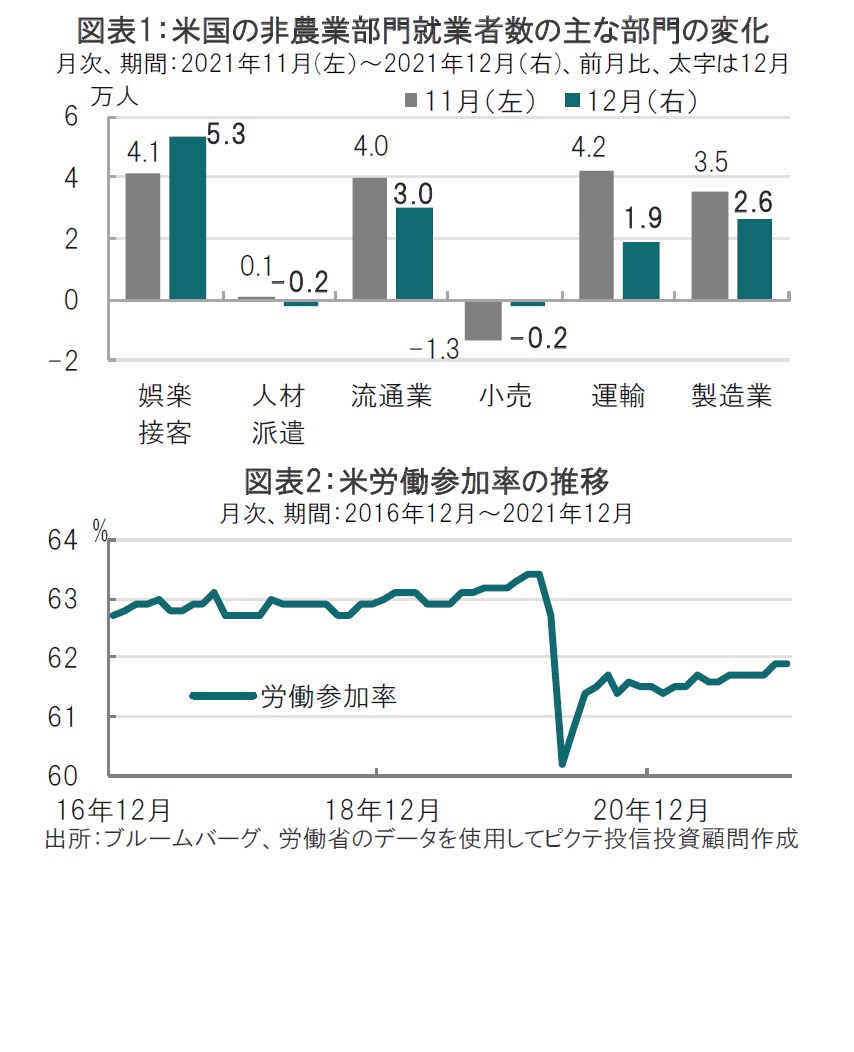

就業者数の変化を部門別に見ると(図表1参照)、娯楽・接客部門が5.3万人増にとどまりました。就業者数が前月比で100万人以上増加した21年7月には娯楽・接客部門だけで40.8万人増と増加のけん引役でした。オミクロン株感染拡大などの影響を割り引く必要がありそうです。

一方、雇用統計の他の項目は堅調でインフレ懸念が想定されるものも見られます。例えば、賃金は前月比で0.6%増と、21年4月以来の大幅な伸びとなりました。米国の求人件数の伸びとも整合的で、企業が賃金引き上げによる雇用確保の動きが続いていることが想定されます。

失業率は3.9%と前月を下回り改善が示されました。自営業などを含む家計調査における就業者数に大幅な増加が見られ、失業率が低下したものと思われます。

なお、12月の労働参加率は61.9%と、上方修正された11月に一致しました(図表2参照)。労働参加率は、労働可能な人(生産年齢人口)のうち、雇用者(就業者)か、職探し(失業者)として労働市場に参加している人の占める割合です。労働参加率はコロナ禍前の水準を明確に下回っています。一般論として、労働参加率が低下しての失業率の低下は質の悪い失業率の低下と見られます。学校再開やコロナ対応で開始した手厚い失業給付が終了したことから人々の雇用市場への復帰が期待されていました。しかし原因は様々ですが職場への復帰には時間がかかり、労働参加率がコロナ前の水準にいつ戻るのか不透明です。米連邦準備制度理事会(FRB)のパウエル議長はコロナ後の経済はいくつかの点でコロナ前と異なる可能性があり、その相違を念頭に政策運営をする必要があるとの考えを示しています。労働参加率がその相違に該当するのかは確認が必要ですが、判断基準などが見直される可能性もあります。それは金融引締めを正当化する方向に働く可能性があるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。