- Article Title

- 久々に注目された日銀金融政策決定会合

梅澤 利文

2022/01/20

過去、現状維持を繰り返してきたことから注目度が低かった日銀の金融政策決定会合ですが、今回は事前に一部観測報道により日銀が物価目標2%達成前に利上げが可能か議論といった内容が伝えられ久々に注目されました。結果は市場予想通りの現状維持で、冷静に考えれば妥当な会合結果ながら、市場の反応に現在のセンチメントが示されているようです。

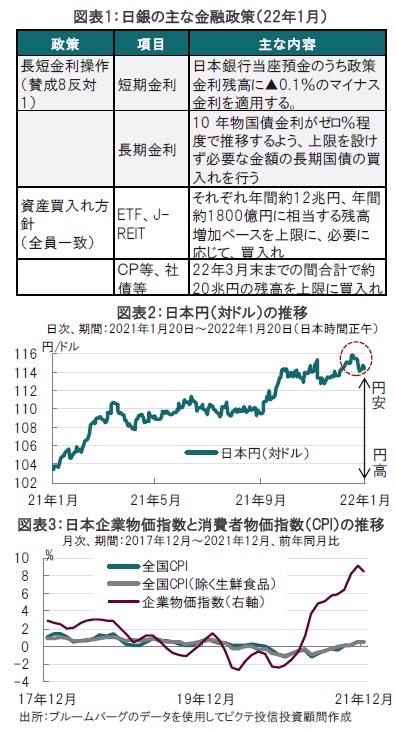

日本銀行は2022年1月17~18日に金融政策決定会合を開催し、大規模な金融緩和政策について現状維持を決めました(図表1参照)。

声明によると、政策運営方針も変更は無く、イールドカーブ・コントロール政策の方針や、マネタリーベースについて物価目標を安定的に超えるまで拡大する方針を確認し、現状維持としました。

なお、注目された22年度の物価上昇率見通しを従来の0.9%から1.1%への引き上げに留めました。

1月14日の為替市場で、日本円は一時113円台にまで円高が進行しました(図表2参照)。その背景に物価目標が2%に達する前に利上げをすることが可能かどうか日銀が議論していると指摘した観測記事の影響があったと見られます。もっとも、日銀の黒田総裁は会見で利上げの議論は全くしていないと議論そのものを否定しています。

また、声明文や経済予想など各種の発表を見ても利上げの議論があったことを感じさせない内容です。例えば、日銀委員による経済・物価見通しでは22年度の消費者物価上昇率を1.1%上昇と予想しています。21年10月の前回の予想では0.9%の上昇が予想され、小幅上方修正とはなっています。しかし「1%前半への上方修正」との観測報道もあったことから、控えめな修正に留めた印象です。また、黒田総裁は会見で、先行き物価上昇が高まる見通しは認めつつも、それは賃金上昇などを伴う持続的な上昇と考えておらず、したがって金融政策の変更につながらないことや、物価上昇率が2%に向かって着実に上昇しているわけではないと述べており、インフレ懸念を否定しています。

黒田総裁の会見や、「展望レポート」(経済・物価情勢の展望)の内容などから、日銀の政策変更が近いと考える根拠は低いように思われます。ただ、次の点で、これまで無風であった日銀の金融政策に正常化の兆しが生まれる可能性も考えられそうです。

まず日本のインフレ動向ですが、消費者物価指数は足元でようやく前年比0.6%上昇とマイナス圏を脱しただけに見えます(図表3参照)。しかし、低水準の背景には携帯電話料金引き下げの影響がありこの効果は消失すると見られます。また、ガソリン価格など生活に密着した商品の中に値上がりが感じられます。また、企業のコストにつながる企業物価指数は急上昇しており、海外要因への配慮も求められます。

また、市場は黒田総裁の23年4月の任期を改めて当会合により意識した可能性があります。後任は会合で決めることでないとしても、退任を見据えて金融政策正常化への憶測が市場で今後高まる可能性も考えられます。足元の政策変更はなくとも、今後の動向を見守る必要はありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。