- Article Title

- 最近の米インフレ動向の変化の兆しは本物か

梅澤 利文

2022/02/02

22年1月の米連邦公開市場委員会(FOMC、1月25日~26日開催)終了後に発表された米国経済指標を見ると、21年12月の個人消費支出(PCE)物価指数が前年同月比で5.8%上昇しており、米国のインフレの深刻さが示されています。米国のインフレ率は当面高止まりが想定されそうです。しかしながら、米国の物価関連の指標の一部に変化の兆しも見られます。

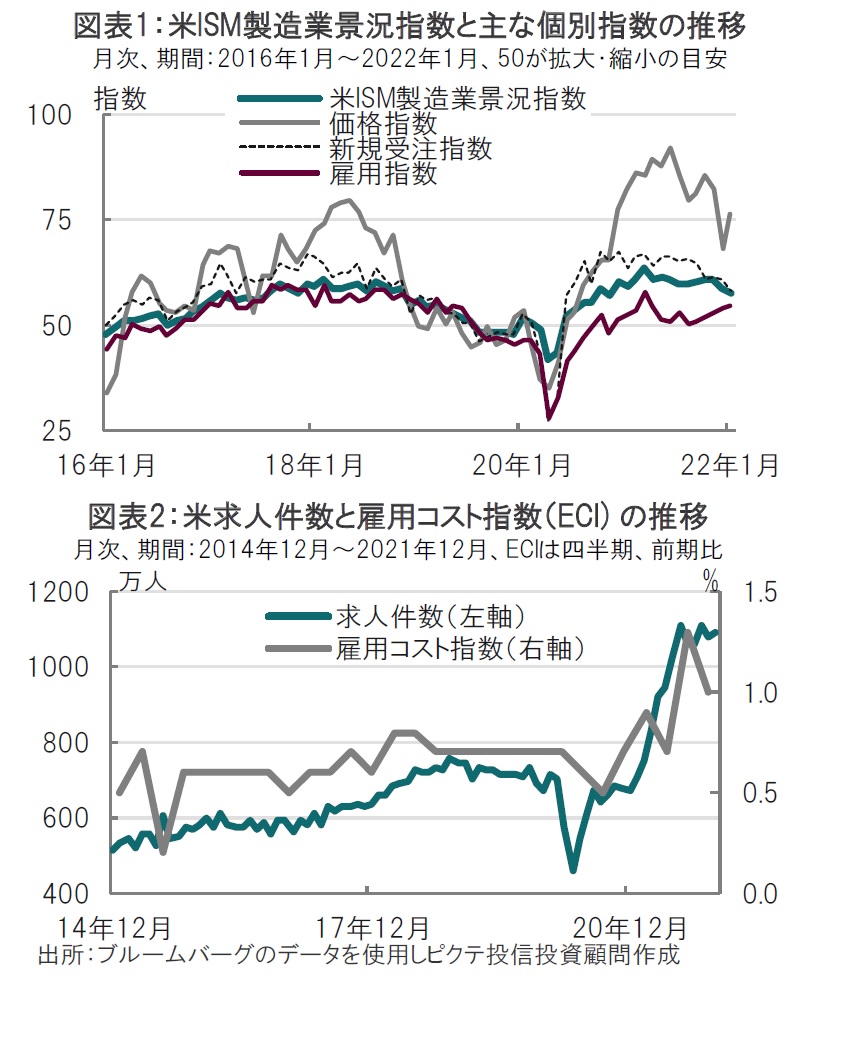

米サプライマネジメント協会(ISM)が2022年2月1日に発表した1月の米ISM製造業景況指数は57.6と、市場予想の57.5を上回ったものの、前月の58.8を下回りました(図表1参照)。個別指数では、新規受注が57.9、生産が57.8と前月を下回りました。一方、雇用は54.5と、市場予想の53.0、前月の53.9を上回り、5ヵ月連続で改善しました。その他の個別指数では、支払価格が76.1と再び上昇した一方で、サプライチェーンの混乱を示唆する入荷遅延は64.6と前月の64.9を下回り、21年10月をピークに下落傾向です。

米労働省が2月1日に発表した21年12月の雇用動態調査(JOLTS)によると、非農業部門の求人件数(季節調整済み、速報値)は約1092.5万件と、市場予想の1030万件、前月(上方修正され1080万件)を上回りました(図表2参照)。求職活動の活況度を示す離職率は2.9%で、前月の3%は下回るも、依然高水準でした。

まず全体を見るうえで、米ISM製造業景況指数を評価します。1月の57.6という数字は水準として低いわけではなく、米国の景気は底堅いと見ています。一方で、経済再開期待などで押し上げられた昨年3月の63.7のときのような過剰ともいえる楽観論は後退したと見られます。先行きを示唆する新規受注指数が57.9と市場予想の58.0、前月の61.0を下回ったことで回復の勢いに低下がうかがえます。

米ISM製造業景況指数の水準をこれまで押し上げてきた別の要因は、インフレ動向に関連する支払価格指数と入荷遅延指数です。支払価格指数は21年6月には92.1にまで上昇しましたがその後は低下傾向です。もっとも支払価格指数については22年1月が76.1と再び上昇しました。ISMのレポートでその背景を見ると、商品価格の上昇が指摘されています。上昇した品目はアルミニウムや原油などです。アルミニウム取引市場のチャートを見ても、確かに今年1月は上昇傾向でした。今後も支払価格指数の動向は商品価格に左右されると見られます。

一方、サプライチェーン(供給網)には改善の兆しが見られます。サプライチェーンの混乱を反映していたと見られる入荷遅延指数の上昇に一服感が見られたからです。昨年10月には同指数は75.6にまで上昇し、サプライチェーンの混乱が物価上昇の一因と見られていましたが、22年1月は64.6にまで低下しました。同指数以外にも、サプライチェーンの混乱を反映する海運運賃も低下傾向に転じています。オミクロン株の感染拡大などで、再びサプライチェーンが混乱する可能性はありますが、改善の兆しは見られます。

次に、インフレを占う上で、もっとも注目している賃金動向ですが、今後の動向を占うには確認する点が残されていると見ています。賃金動向を見る上で米連邦準備制度理事会(FRB)も参照していると思われる雇用コスト指数(ECI)を見ると、21年10-12月期は前期比1.0%と、市場予想の1.2%、前期の1.3%を下回りました(図表2参照)。ECIの評価ですが、上昇圧力を強める賃金に落ち着きの兆しのようにも見えます。しかしながら、この水準は年率では約4%と依然高水準です。また、賃金と相関の高い求人件数は21年12月も約1092.5万件とオミクロン株の感染が拡大する中でも高水準でした。先のISM製造業景況指数の個別指数でも雇用は改善傾向でした。

インフレを落ち着かせる兆しは一部に見られますが、物価の下落を占うにはもう少しデータの確認が必要と思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。