- Article Title

- ロシア、異例の大幅格下げの背景

梅澤 利文

2022/03/04

主要格付け会社が相次いでロシアの格付けを引き下げました。フィッチは3月2日、S&Pとムーディーズは3日に引き下げました。いずれも複数段階の格下げを実施したうえ、状況によってはさらなる引き下げの可能性を検討するとしています。西側の経済制裁と、それに対するロシアの対抗措置が大幅な格下げの背景となっています。

ロシアに対する経済制裁などを背景に、格付け会社はロシアの信用評価を一段と引き下げています。S&Pグローバル・レーティング(S&P)は2022年3月3日にロシアの自国通貨建て長期債格付けをBBB-からCCC-へ、外貨建て長期債格付けをBB+からCCC-へ格下げすると共に、引き続きネガティブウォッチ(格下げ方向で検討)を付与しました。

同日、ムーディーズ・インベスターズ・サービス(ムーディーズ)はロシアの長期債格付け(自国通貨建て、外貨建て共に)をBaa3(BBB-に相当)からB3(B-に相当)へ格下げすると共に、引き続きネガティブウォッチ(格下げ方向で検討)を付与しました。

ロシアの格付けに対し、S&Pとムーディーズは2月25日に今後の格下げを検討するネガティブウォッチを表明していました。通常、ネガティブウォッチが付与されてから格付けの変更(格下げ)を検討する期間は、取り決めがあるわけではありませんが、数ヵ月程度と見られます。わずか1週間足らずで、ソブリン債の、しかも何段階もの格下げを決定するのは極めて異例です。

なお、フィッチ・レーティングス(フィッチ)は2月25日にロシアの格付けに対し何らアクションはとりませんでしたが、3月に一気に格付けを引き下げました。

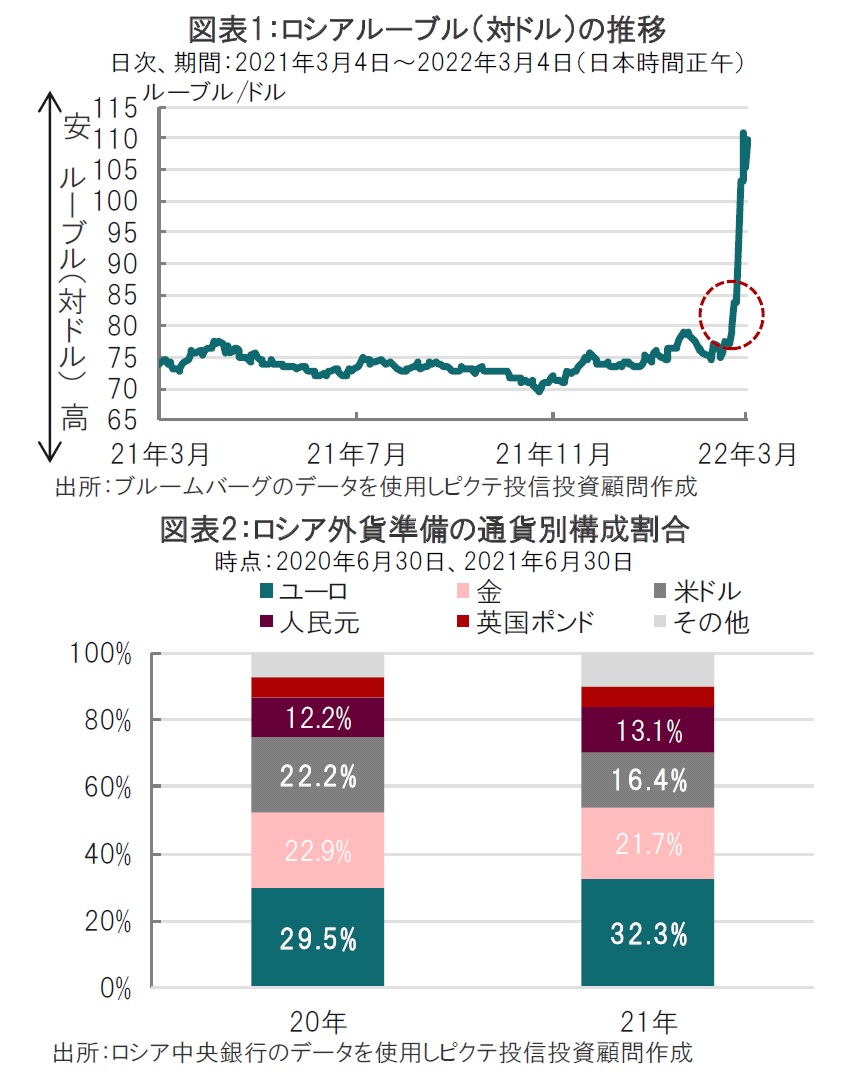

市場を見ると、ロシアの通貨ルーブルは信用力の悪化などを反映して足元大幅安となっています(図表1参照)。

主要格付け会社がロシアを格下げした理由は、ロシアのウクライナへの軍事侵攻が背景ではありますが、具体的には次の2点に集約できそうです。

1点目は欧米や日本など西側の想定以上の経済制裁によりロシアの債務返済能力が著しく低下したと見ています。その制裁手段は、国際的な決済網である国際銀行間通信協会(SWIFT)からロシアを排除することです。別の手段として注目されるのはロシアの外貨準備が事実上凍結されたことです。ロシアの外貨準備高は22年1月時点で6300億ドル程度と巨額です。通貨別(含む金)の構成比を見るとユーロが3割程度、ドルは2割弱です。欧米に加え日本がロシアの外貨準備を凍結したことで、ロシアが使えるのは人民元などに限られると見られます(図表2参照)。対外ショックの吸収に活用される外貨準備が急激に減少した格好です。ロシアの脆弱(ぜいじゃく)性が強まったことが、格下げの要因になったと見られます。なお、ロシアは外貨準備における米ドルの割合を引き下げてきました。この1年ほどを見ると、そのかわりユーロも増えており、今回の制裁ではロシアの思惑とは違った形になったのかもしれません。

2点目はロシアからの対抗措置として送金を制限する資本規制を導入、ロシアが外国人へのルーブル建てロシア国債のクーポン支払いを禁止したことです。当局のロシア中央銀行は市場を支えるための一時的な措置と説明しています。とはいえ、今月中旬には国債利払いが予定されているうえ元本返済も控えます。元利払いは来月も予定されています。定められた支払いが滞れば債務不履行(デフォルト)も懸念されるだけに、ロシアの対抗措置は信用喪失というリスクを抱え込む可能性も想定されます。ネガティブウォッチを継続させていることから、今後も注視が求められそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。