- Article Title

- 米2月雇用統計、賃金上昇は頭打ちか?

梅澤 利文

2022/03/07

米2月の雇用統計は米労働市場の回復傾向を確認させる内容で、例えば失業率は3.8%にまで低下しています。米連邦準備制度理事会(FRB)が金融政策の正常化を推し進める材料と思われます。ただし、賃金については頭打ちの兆しが見られました。インフレの動向を占う上で、今後の展開を確認する必要があると思われます。

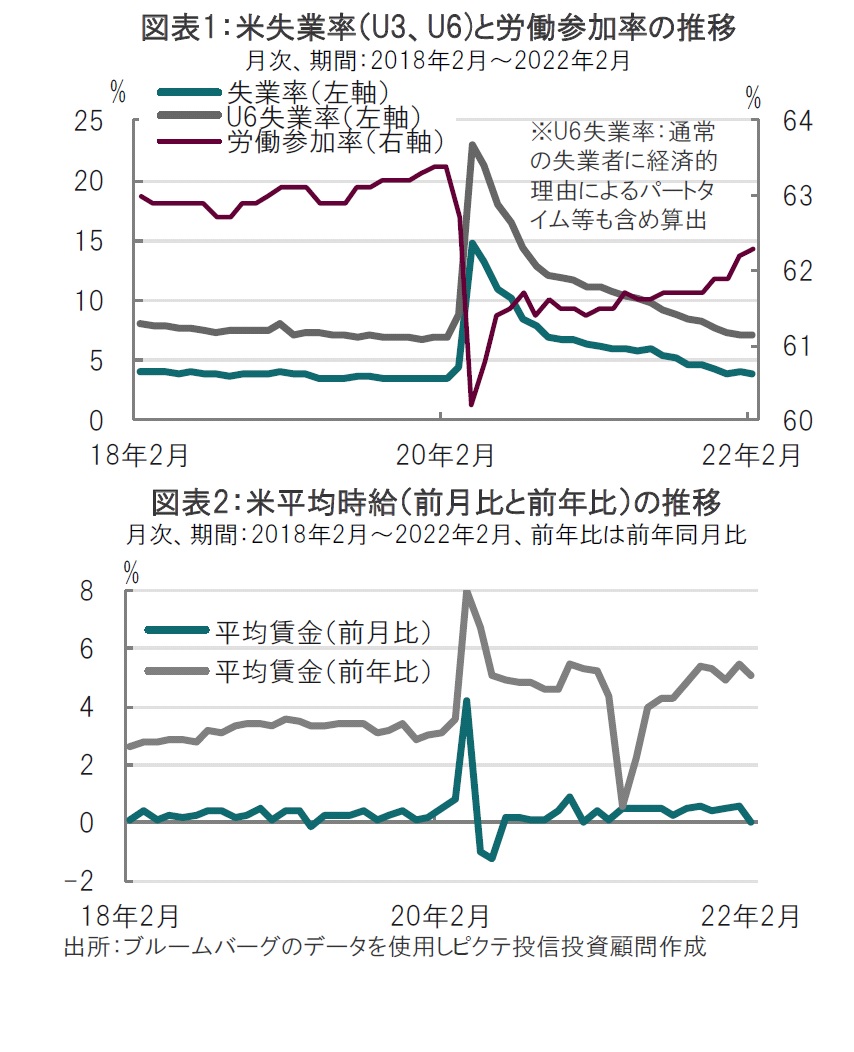

米労働省が2022年3月4日に発表した2月の雇用統計によると非農業部門の就業者数は前月比67.8万人増と、市場予想の42.3万人増、前月の48.1万人増を上回りました。失業率は3.8%と、市場予想の3.9%、前月の4.0%を下回り米雇用市場の回復が示されました(図表1参照)。

平均時給は前月比ではほぼ横ばいとなり、前年同月比では5.1%増と、前月から伸びが鈍化しました(図表2参照)。

ロシアの軍事侵攻を受け市場の変動性が高いことから判別には注意が必要ですが、米2月の雇用統計が公表された直後の米国債市場で、利回りは低下(価格は上昇)したと見ています。教科書通りなら雇用の回復は利回り上昇要因ですが、反対の動きとなりました。その背景として、賃金上昇に頭打ちの兆しが見られたことがあげられます。

2月の雇用統計の内容を振り返ると、非農業部門の就業者数は市場予想を上回ったうえ、過去2ヵ月分も9.2万人上方修正されました。また、部門別に見ると、幅広い改善が見られました。娯楽・接客部門は前月比17.9万人と引き続き雇用の伸びをけん引しています。教育・医療部門や流通業も堅調なうえ、建設や製造業部門も前月を大幅に上回りました。通常の失業率(U3)も2月は3.8%に低下し、労働市場の回復が明確に示唆されています。

ただ、賃金の伸びには頭打ちが見られました。もっとも、前年同月比では5.1%と高水準で、前月比が横ばいになったに過ぎませんが、賃金はインフレ率押上げの主要な要因でもあるだけに、この背景を3点指摘します。

1点目はテクニカルな理由で、労働時間が延びたことにより平均時給は伸び悩んだと見られます。

2点目はオミクロン株感染者数の減少を背景に、娯楽・接客部門などの低賃金部門で労働者が労働市場に回帰した可能性が考えられます。

3点目は、2点目とも関連しますが労働者不足が、解決には程遠いものの、徐々に解消に向かっていることが可能性として考えられます。例えば、働く意思を表明する人の割合で示される労働参加率は62.3%と小幅ながら上昇傾向です(図表1参照)。特に、25~54歳の労働参加率は20年3月以来の高水準となりました。雇用統計とは別に、求人件数を見ても、歴史的には極めて高水準ですが伸びについては足元頭打ちとなっています。

あくまで仮説の段階ですが、昨年失業給付の停止で戻ると思われていたが実際には戻らなかった労働者が、遅れて労働市場に回帰し始めていることも考えられます。そのように考える根拠として貯蓄率の変化があげられます。フローで見た貯蓄率はすでに低水準です。一方で過剰貯蓄は残りますが、足元では、その過剰貯蓄を消費に回す兆しが見られます。この動きが今後どのように展開するかは予見できませんが、仮に働くことの必要性から労働市場への回帰が起きるならば、極端な人手不足を背景とした賃金上昇には若干修正が起こるかもしれません。勿論、単月の動きだけでの即断即決は戒める必要があり、今後は賃金そのものの動きを見ることに加え、これまで動きが緩やかであった労働参加率の動向など他の指標を眺めて背景を探ることが必要になると見ています。

賃金が頭打ちかは仮説の段階で、また仮に頭打ちでも水準は高く、FRBが金融を正常化させる姿勢は、若干の調整はあっても、維持されると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。