- Article Title

- ポーランド利上げ、ここにもロシア軍事侵攻の影響

梅澤 利文

2022/03/09

国連難民高等弁務官事務所(UNHCR)によると、ロシアの軍事侵攻を受けたウクライナからの難民が200万人に達し、大半の難民がポーランドなど東欧諸国に向かいました。そのポーランドではインフレ懸念が高まったことを背景に、市場予想を上回る利上げが実施されました。通貨安などが主な背景と見られ、ロシア軍事侵攻の影響もちらつきます。

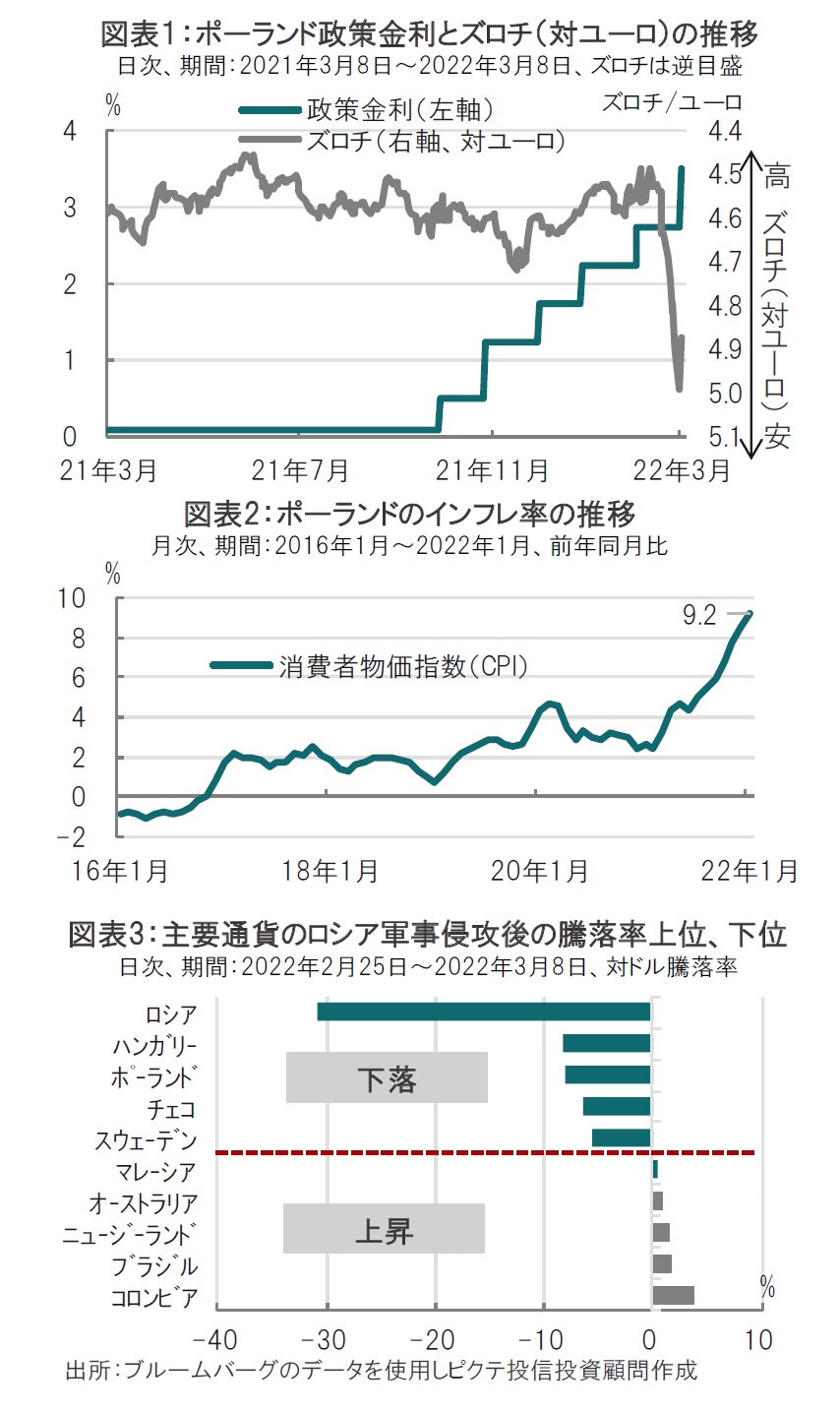

ポーランド中央銀行は2022年3月8日、政策金利を市場予想の0.5%を上回る0.75%の引き上げを決定し、3.50%としました。政策金利は9年ぶりの高水準です(図表1参照)。

ポーランド中銀は声明で、「マクロ経済および金融の安定を確保し、何よりもインフレが高止まりするリスクを軽減するために必要な行動は全てとる」と説明しています。

ウクライナからの難民受け入れにより報道で目にする機会が増えたポーランドですが、インフレ懸念を背景にポーランド中銀は市場予想を上回る利上げに追い込まれました。

もっとも、ポーランドの消費者物価指数はロシアの軍事侵攻前の1月時点で前年同月比9.2%と高水準でした(図表2参照)。これまでインフレ対応として利上げそのものは既定路線であったと見られます。

注目は市場予想を上回った背景で、今後のインフレ加速を警戒しています。今回、ポーランド中銀の22年のインフレ予想は9.3~12.2%とし、昨年11月時点の5.1~6.5%の予想に比べ大幅に上方修正しました。23年の予想も7.0%~11.0%と、同11月時点での予想の2.7~4.6%を上方修正し、インフレ高止まりを見込んでいます。

ポーランド中銀はモデルの試算結果としてインフレ予想を示しており、上昇要因への言及は限定的ですが、エネルギー価格の高騰や、通貨(ズロチ)安による輸入価格の上昇を通じたインフレへの懸念を強めたと見られます。

ここでロシア軍事侵攻後の主な国の通貨の騰落率を見ると、ロシアルーブルの暴落は当然として、ポーランドをはじめ地理的に近いハンガリー、チェコ、スウェーデンなどの通貨が下落しています(図表3参照)。図表にはありませんがユーロも下落していますが、東欧通貨はそれ以上に下落しており地政学リスクに対する弱さが浮き彫りとなっています。

反対に堅調な動きを見せている通貨は資源国のオセアニア勢や、南米の産油国などです。消去法的な理由ですが中国やアジア勢の通貨はリスク回避先として底堅い動きを見せています。なお、資源国であっても中央アジア有数の産油国であるカザフスタンの通貨は、同国がロシアよりであると見られているため大幅安となっています。

このように、ポーランド中銀はエネルギー価格高騰や通貨安が市場予想を上回る利上げを迫られた背景ですが他の課題も残ります。ポーランド政府はウクライナ難民支援に向け80億ズロチ規模(約2000億円)の基金を設立する計画です。現地の報道ではこれまでのところ大半の支援は非政府組織に依存していましたがポーランド政府の負担も重くなる可能性が考えられます。国際社会の援助が求められるところです。

通貨ズロチはポーランド中銀の市場予想を上回る利上げを受けた直後は上昇に転じましたが、軍事侵攻の長期化は下押し圧力と見られます。早期の事態の解決が望まれます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。