- Article Title

- ウクライナ大統領の国会演説に注目集まる

梅澤 利文

2022/03/24

ウクライナのゼレンスキー大統領が日本の国会で演説しました。海外の要人が日本の国会でオンライン演説をする初のケースとなるなど異例のイベントとなりました。ロシアの軍事侵攻という許し難い行為に対する強い危機意識の表れと思われます。また、ゼレンスキー大統領がこれまで各国で行ってきた演説内容から、日本で何が語られるかにも注目が集まりました。

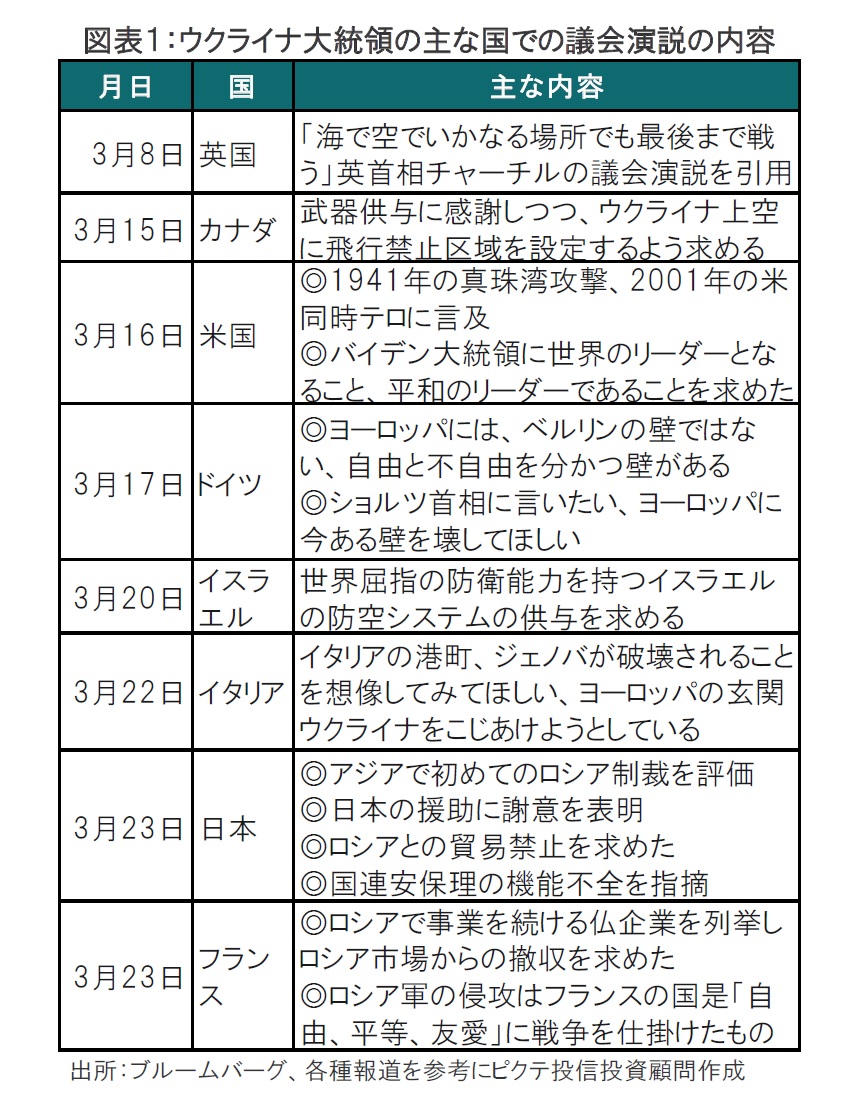

ウクライナのゼレンスキー大統領は2022年3月23日、日本の国会で演説を行いました。海外要人がオンライン形式で国会演説するのは史上初めてとなります。ゼレンスキー大統領は日本の援助に謝意を表明すると共に、アジアで初めてロシアに強い圧力をかけた点などを評価しています(図表1参照)。ただ日本からの軍事支援が難しい状況を考慮してか、主に経済制裁の継続などが求められました。

ゼレンスキー大統領は2週間あまりの間に日米欧など主要7ヵ国(G7)で議会演説を行いました。ベルギーのブリュッセルで24日から開催されるG7首脳会議を前に、ゼレンスキー大統領はG7各国議会で直接ウクライナへの支援などを訴える形を作った格好です。

ゼレンスキー大統領は英国を手始めに主にG7の国々で議会演説を行いました。また、議会演説だけでなく、19日にはスイスの首都ベルンで、ロシアに対するデモ集会にオンラインで参加しています。ゼレンスキー大統領の演説などを振り返り、その狙いなどを述べます。

まず、ゼレンスキー大統領の演説は、演説した国の歴史やイベントなどに言及し共感に訴える作戦となっています。例えば、英国では、演説前半では日々起きている悲惨な出来事を述べた後に、それでもロシアとの戦いを続ける意向を示すため、英国の伝説的なリーダー、チャーチル元首相の「最後まで戦う」を引用しあきらめない姿勢を示すと共に、軍事支援を求めています。米国、ドイツ、イタリア、フランスなどでも歴史や国是に演説で言及して軍事的脅威への対応の必要性を各国議会で共有しました。

次にゼレンスキー大統領が求めた軍事支援や、ロシアへの制裁を見ると、各国の事情を踏まえた内容となっています。軍事支援としてウクライナ上空に飛行禁止区域を設定することを英国やカナダなどに求めていました。ただ、ハードルが高いことから、代替案として対空防衛システムを求めるなど、戦術の幅を広げている印象です。なお、イスラエルの国会演説では、同国のミサイル防空システム「アイアンドーム」の輸出を求めています。こちらもハードルは高いと思われますが、ロシアのミサイルなどによる被害が大きい中、高い実績を誇るアイアンドームへの期待の高さが伺えます。

ロシアへの制裁では、日本での演説では、これまでの制裁に対し感謝の言葉が並んだ印象ですが、歴史的にロシアとの関係が深い欧州の演説では厳しい指摘もありました。例えば、ドイツではロシア産の天然ガスを輸送するパイプライン計画(ノルドストリーム2)を例に挙げドイツの経済優先の考え方に苦言を呈しました。また、ウクライナの北大西洋条約機構(NATO)加盟や欧州連合(EU)加盟に対してドイツが支持を表明しないことに不満も述べています。ドイツでの演説終了後、ドイツ側の議員は立ち上がって拍手し賛同の意を示してはいますが、胸中複雑なものもあるのではと思われます。

なお、フランスの演説などではロシアで操業を続ける個別企業を複数社、名指しで批判しました。これを受け、ロシアでの操業を無期限に停止した企業もあるなど個別企業に難しい判断を迫りました。制裁で結束する国際社会ですが、目先の損得とは次元の異なる判断が今後も求められそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。