- Article Title

- 米予算教書に見る今後の展開

梅澤 利文

2022/03/30

バイデン米大統領が一般教書演説から1ヵ月程度遅れて予算教書を発表しました。支持率が低空飛行となっているバイデン大統領にとって重要な予算と思われます。ただ米国でのインフレ進行を受け規模縮小を余儀なくされている一方で、ロシアのウクライナ侵攻など新たな懸念にも配慮する必要から議会運営は困難が待ち受けそうです。

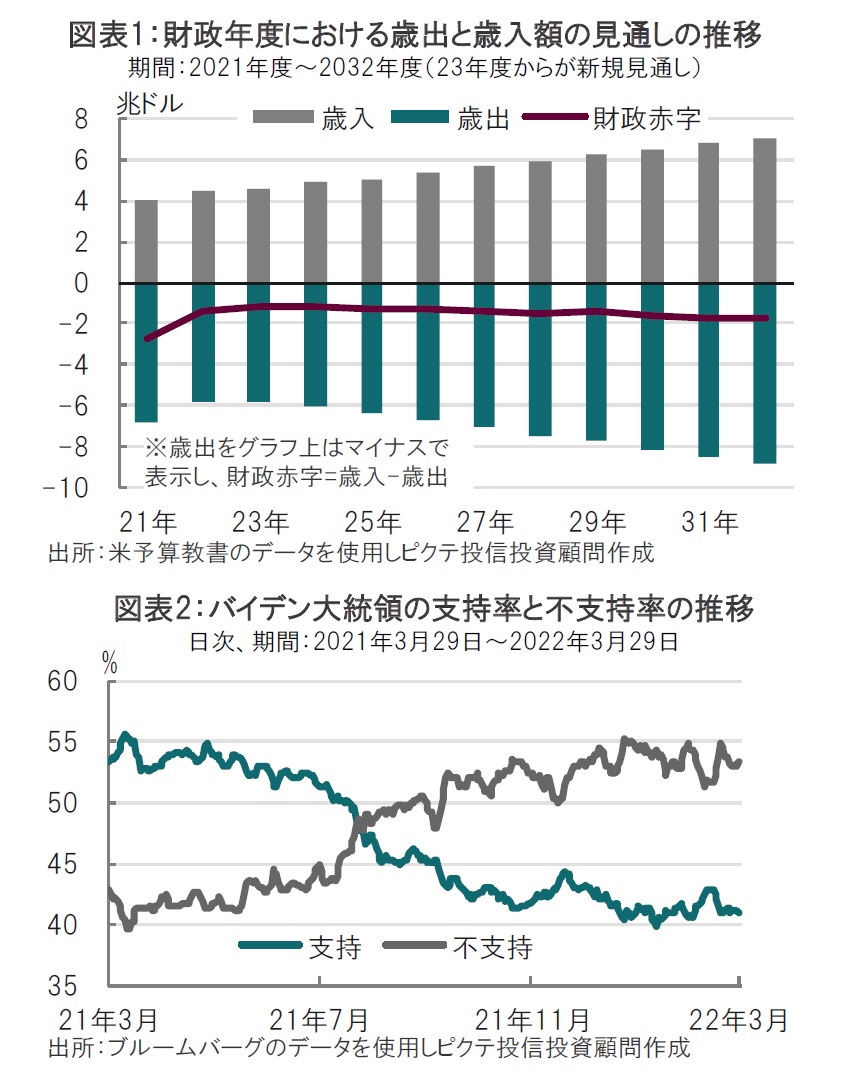

バイデン政権は2022年3月28日に、歳出が5兆7900億ドル規模の23年度(22年10月~23年9月)の予算教書を議会に提出しました(図表1参照)。23年度の歳出規模は前年度比でマイナス1%と小幅ながら減少しています。新型コロナウイルス対策で歳出が膨張した21年度などと比較して減少していますが、コロナ前の19年度(約4.5兆ドル)と比べれば高水準となっています。

昨年夏以降低下した支持率が回復しないバイデン大統領にとり人気回復の起爆剤となるのか(図表2参照)、米国議会における今後の予算審議が注目されます。

米国の予算を最終的に決定するのは米議会です。予算教書は、政権の政策方針の表明という色合いもあることから、この観点から主なポイントを振り返ります。

まず、予算教書提出のタイミングが遅いことです。これは議会運営に苦労していることを示唆していると見られます。一般教書から遅れ気味に予算教書が発表されたのは、その間に22年度予算案の成立を待ったからと見られるからです。3月10日に裁量的経費を対象とした22年度予算案が上院で可決(下院は可決済み)となったことを受け23年度予算案が動き出したように思われます。議会運営の難しさが日程の遅れに影響したひとつの背景と見られます。

次に予算教書の項目を見ると、ウクライナ情勢を受け国家安全保障関連予算(国防費)を8133億ドル(約100兆円)と過去最大規模に増額することを求めています。一方で、財政赤字の圧縮に向け、富裕層や企業への増税を改めて提案しています。

ここでバイデン政権に対する世論調査の内容を確認します。各調査似た傾向なので、CNBCが先日発表した調査(期間は3月18日~22日)によると、国民の不安と関心が高いのはインフレとなっています。更にインフレの原因について質問すると、一番多い回答がバイデン政権の政策が約38%で最も高く、次いでコロナが28%、企業の価格政策が23%と続き、ウクライナ情勢をあげる人は少数に留まっています。なお、ウクライナ情勢を前に米国の結束は高まったようですが、それが支持につながっていないことから、国防費の増額で対応姿勢を示したものと見られます。

なお、今回の予算教書では、バイデン政権の看板政策であった税制・支出案「ビルド・バック・ベター(より良い再建)」はこれまで反対論が根強かったことから、今後の交渉の妨げにならないようにするためか、提案の具体的な支出・収入額は示さない形となっています。それでもビルド・バック・ベター法案には気候変動対策が盛り込まれており、バイデン大統領としても23年度は多少規模を縮小させ、内容を選別してでも法案化する必要があると見られます。23年度には中間選挙が実施される予定です。ウクライナ情勢を受け、米国は環境問題が懸念されるシェールオイルなどを増産する可能性があります。一方で気候変動対策が財政政策で示せないと支持基盤への影響も懸念されます。

今回の予算教書はインフレ懸念を背景に財政赤字削減を示すなど民主党中道派に配慮した内容ですが、増税案に早くも民主党内の中道派議員から反対の声があがっています。今後の議会での予算審議の難航が予想されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。