- Article Title

- ECBに見合った金融正常化プロセス

梅澤 利文

2022/04/15

今回のECB政策理事会の声明が発表された後、市場ではユーロ安や国債利回りの低下が一時的ながら見られました。一部の市場参加者はECBが金融政策の引締め姿勢を前倒しするとの期待もあったようですが、結果は概ね現状維持でした。もっとも次回の理事会ではより明確な方針が示される見込みで金融正常化プロセスは着実に進んでいると見られます。

欧州中央銀行(ECB)は2022年4月14日の政策理事会で金融政策の現状維持を決定しました。APP(資産購入プログラム、量的緩和政策)縮小を段階的に進めるとしています。APPの新規購入については、声明文で「7~9月期に終える見通しが強まった」と明記しました。段階的縮小は具体的には、債券購入額を4月に400億ユーロ(約5兆4000億円)、5月に300億ユーロ、6月に200億ユーロまで減らすとしており、従来の方針を維持しました。

今回のECB政策理事会は声明文などの文面がロシアのウクライナに対する軍事侵攻で始まっており、最大の関心事であることが受け止められます。しかし金融政策としてはインフレ対応に軸足を置くことが全体に示唆されています。

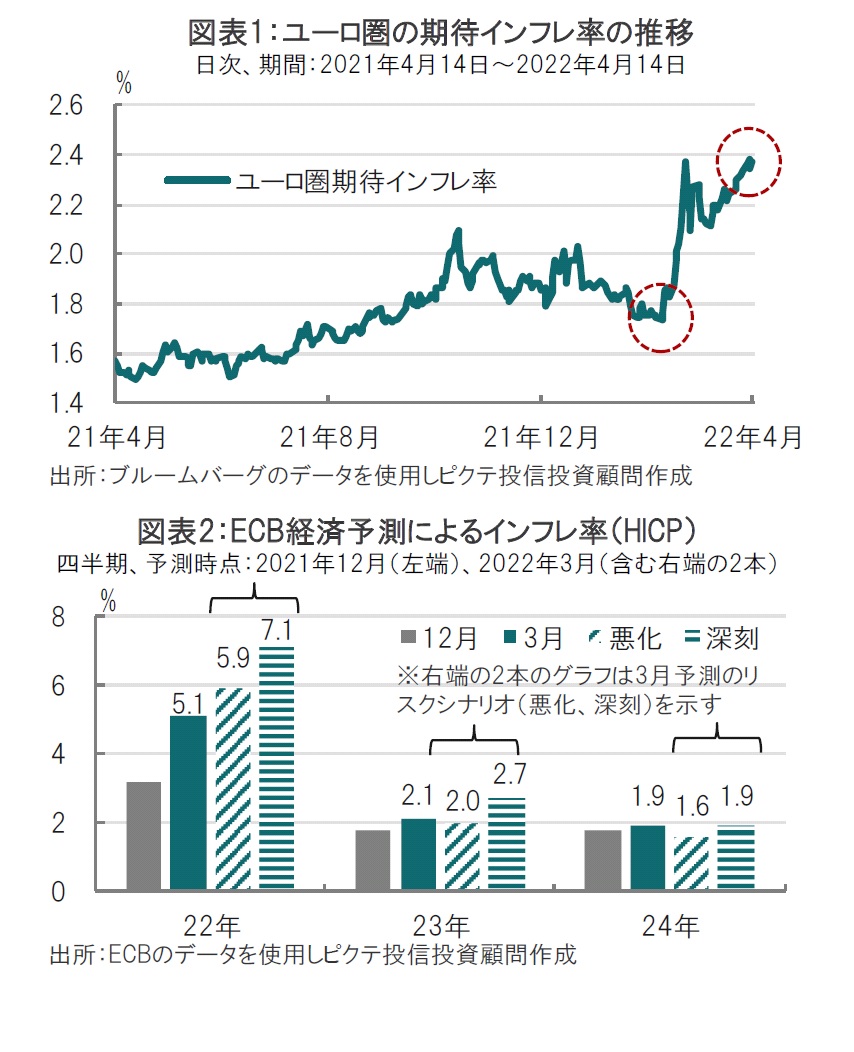

ユーロ圏の消費者物価指数(HICP)は3月が前年同月比で7.5%上昇と歴史的高水準です。また金融政策を運営する上で重視する市場の期待インフレ率はロシアの軍事侵攻以降急上昇し、インフレ目標の水準である2%をゆうに超え、4月13日には2.4%台をつけています(図表1参照)。したがって、記者会見の冒頭に(従来述べられなかった)期待インフレ率上昇に対する警戒感が示されています。

今回の理事会ではインフレ対応への姿勢を示す中で、やや明確となったのはAPPの終了時期です。声明文で「7~9月期に終える見通しが強まった」と明記し、この期間に新規購入を終えるということについて確信度合いが高まった印象です。

次に利上げ開始時期について、APP新規購入を終了した後「しばらくして」から「漸進的な」利上げを行うと表明しています。なお、ラガルド総裁はしばらく、という期間について「1週間後かもしれないし、数カ月後かもしれない」と説明(?)しています。

これまでの話を要約すると、APP終了時点は7月から9月のどこかとなる可能性が高くなったものの、7月月初なのか、9月末なのかは不明確なままです。次に利上げですが年内の理事会は5回(6月、7月、9月、10月、12月)開催が予定されています。市場の一部は7月の利上げを予想していたようですが、今後のデータ次第ながら、スケジュール的には厳しそうです。むしろ早いケースとして9月の利上げ開始が可能性としては想定されそうです。なお、ラガルド総裁はAPPや利上げについて6月の理事会で明確にする考えです。

今回ラガルド総裁の会見でECB予測について質問が見られました(図表2参照)。前回の3月理事会で示されたインフレ予想はメインシナリオで5.1%でした。加えて、状況が悪化、もしくは深刻となった場合の予測値もそれぞれ5.9%、7.1%が示されました。しかしながら、その3月のHICPは7.5%上昇であり、すでに「深刻(Severe)」なシナリオを上回っています。翌年以降の予測を見ると、23年は多少影響が残るものの、24年には悪化のケースも、深刻なケースであっても落ち着くとなっています。

この予測の難しさの背景には軍事侵攻という合理的に判断しづらい要因で変動の大きいエネルギー価格を左右させた面もありますが、それでもECBは6月の経済予測ではインフレ率を上方修正させる可能性が高いと見られます。もっとも、ユーロ圏のインフレ率はエネルギー価格に左右される一方で、賃金水準は今のところ落ち着いています。またユーロ圏の景気の先行きにも不安があることなどから、ユーロ圏は米国とは異なるスピード感での金融正常化が想定されそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。