- Article Title

- 中国人民元安、その背景と今後の注目点

梅澤 利文

2022/04/25

中国人民元安が進行しています。中国の経済状況を考えれば人民元安は自然な流れとも見られますが、中国当局はこれまで概ね現状維持となるレート設定をしてきましたが、これを人民元安方向に設定したことで一気に通貨安が進行した格好です。人民元安には輸出増加、景気拡大という側面もありますが、輸入物価高による副作用もあり今後に注意が必要です。

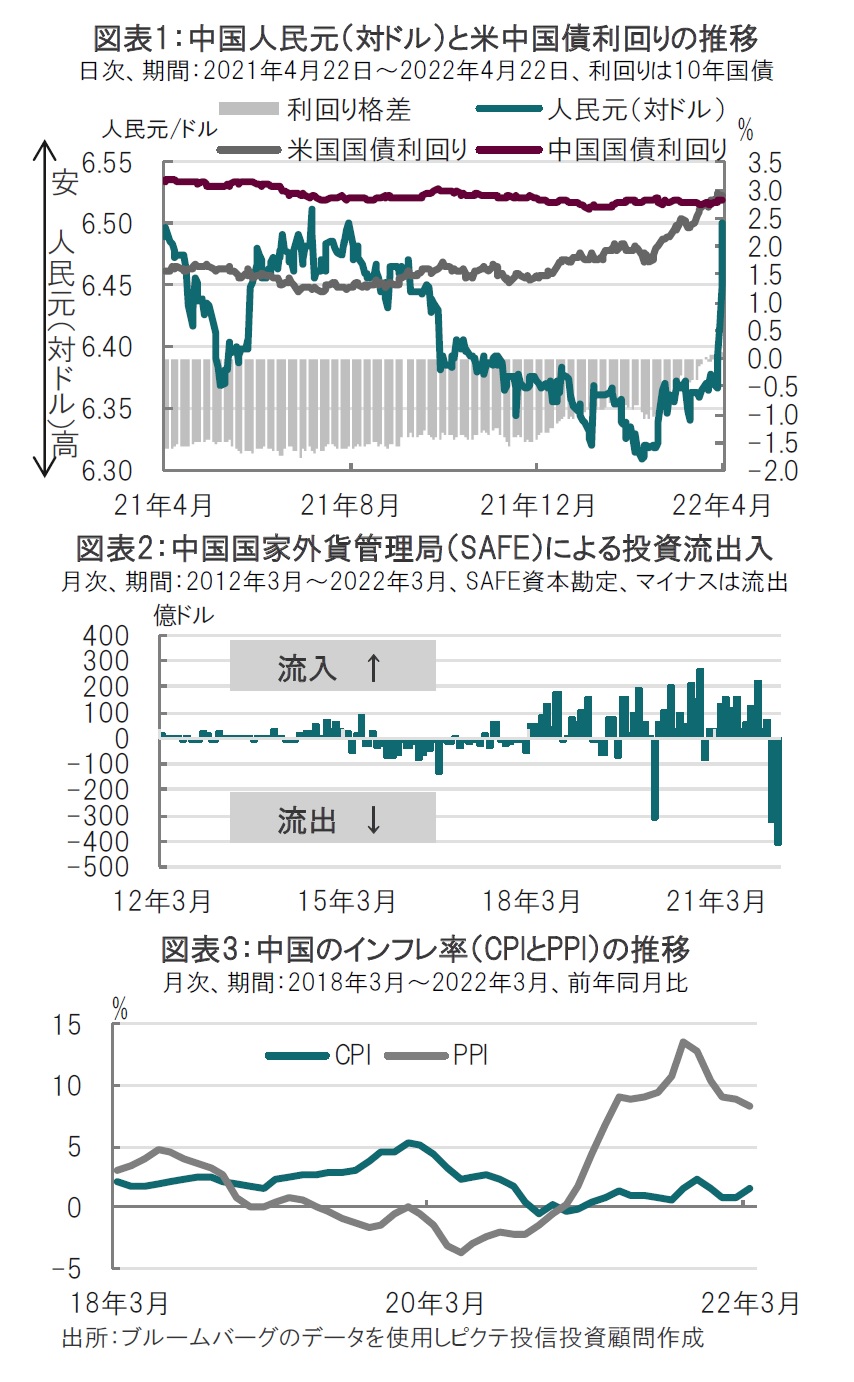

中国人民元安が急速に進行しています(図表1参照)。中国人民銀行(中央銀行)が2022年4月25日に発表した同日の人民元中心レートは1ドル=6.4909元と、前日に比べ変動率は約0.5%と人民元安方向となっています。

中国国家外為管理局(SAFE)の報道官は22日に最近の人民元安について、人民元相場の下落や資本流出を懸念していない姿勢を示唆しました(図表2参照)。

最初に人民元安の背景を整理し、次に今後の注目点について述べます。

まず、今回人民元安のきっかけとなったのは人民銀が設定する人民元(対ドル)中心レートです。人民銀は20日の中心レートを1ドル=6.3996と市場予想の同6.3895を大幅に上回る人民元安方向で設定しました。最近の傾向として中心レートは市場予想と同水準に設定されることが多かっただけに意表を突かれた格好です。

しかし中心レートはあくまできっかけで、より大切なのは中国の経済状況が人民元安を示唆する方向にあったことと見ています。顕著なのはゼロコロナ政策を背景に中国の経済見通しが悪化している点です。国際通貨基金(IMF)は4月に公表した世界経済見通しで中国の22年の成長率見通しを4.4%と、前回(1月時点予測)に比べ0.4%も引き下げました。

中国の金融緩和姿勢も人民元安の背景と見られます。足元では中国国債利回りが米国国債利回りを下回る水準となっているからです(図表1参照)。

中国の相対的な利回りの低下は資本流出データでも確認されます。3月の流出額は2月を上回る流出額となっています。この背景は米中の金利格差縮小に加え、可能性として中国政府がロシアに一定の理解を示す立場であることも資本流出を拡大させたと想定されます。もっともこの点は明確な証拠があるとは言い難く、今後の確認は必要です。

次に人民元安の今後の注目点について見ると、もっとも懸念されるのはゼロコロナ政策拡大を受けた中国景気の動向です。足元では上海に続き、北京(の一部)までもが経済封鎖の対象になると報道されており、影響が懸念されます。

金融政策も注目です。景気下支えとして市場は金融緩和を見込んでいましたが、人民元安が金融政策の制約となり利下げ幅が抑えられる可能性も考えられます。

中国債務も懸念です。中国は民間を含め国内企業の多くがドル建てで債務を負担しています。過度な人民元安がドル調達をタイトにした場合の影響を注視しています。

中国のインフレ率も気になります。中国の消費者物価指数(CPI)は低水準ですが、原材料価格を反映した生産者物価指数(PPI) は高水準でした(図表3参照)。ようやくPPIが落ち着いた中での人民元安は輸入価格の押し上げ要因となる可能性もあります。人民元安の輸出へのプラス効果と輸入価格高のマイナス効果とのバランスに注意が必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。