- Article Title

- 米国4月のCPI、減速はしたが、思ったほど下がらず

梅澤 利文

2022/05/12

米4月のCPIは物価の上昇ペースに減速は見られたものの市場予想ほどには低下せず、物価のピークに近いとしても減速度合いを確認する必要がありそうです。物価上昇の主役は財からサービスにシフトしていますが、根底には米国消費の底堅さがありそうです。なお、一方で米国の労働生産性は低下しており、今後の物価動向の分析に様々な検討が求められそうです。

米労働省が2022年5月11日に発表した4月の消費者物価指数(CPI)は前年同月比8.3%上昇と、約40年ぶりの水準を更新した3月の8.5%上昇は下回りましたが、市場予想の8.1%上昇を上回りました。

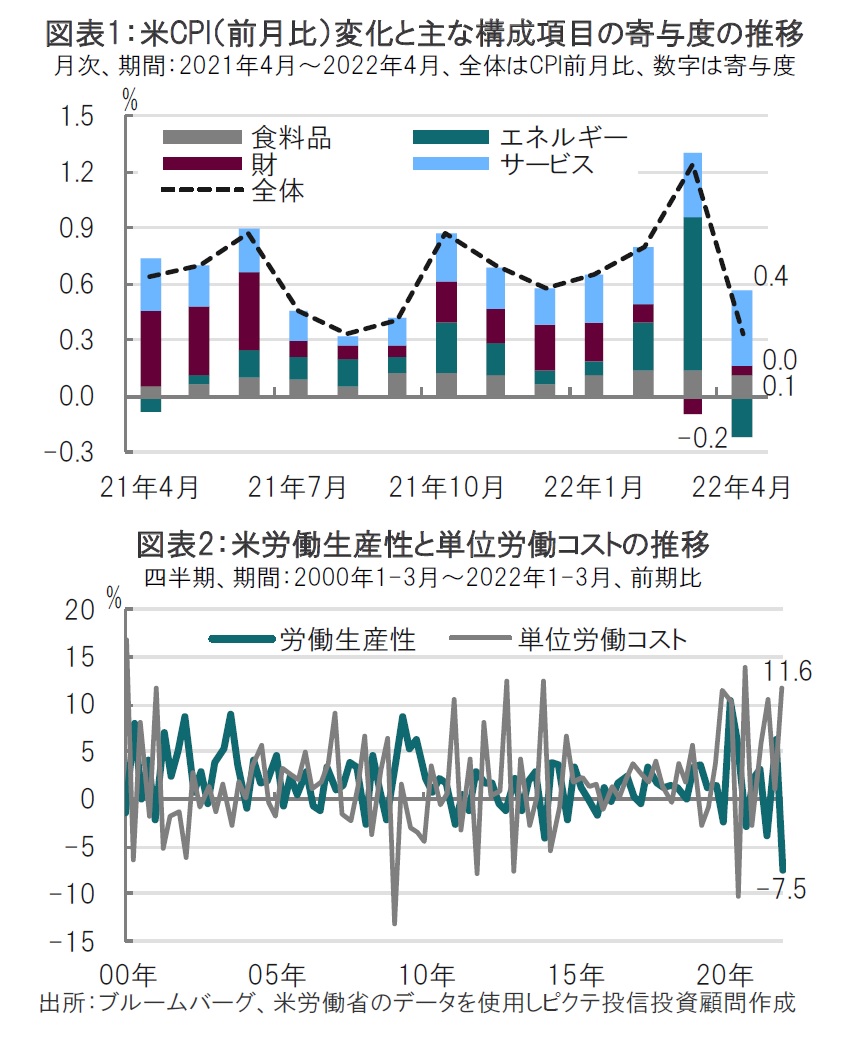

4月のCPIは前月比も0.3%上昇と、前月の1.2%上昇から減速したものの、市場予想の0.2%上昇を上回りました(図表1参照)。変動の激しい食料品とエネルギーを除いたコア指数(前年比)でも、前月から減速するも市場予想ほど指数は低下しませんでした。

4月の米総合CPIのポイントは、前年比、前月比共に3月から減速したものの市場予想を上回ったことです。米国のインフレはエネルギー価格が落ち着くなどすれば、3月がピークとなる可能性はありますが、予想ほど低下せずもう一段の確認が必要と見られます。米連邦準備制度理事会(FRB)の金融引き締め政策に与える影響は限定的と見ています。

4月のCPIが前年比で減速すると市場が予想した背景は、昨年4月にCPIが3月の2.6%から4.2%へ急上昇したことの反動で今回前年比の減速は幅広く予想されていました。

足元の米国のインフレ動向を占う上では前月比がより重要と思われます。前月比の変動の背景を主要項目について寄与度で確認します。4月のCPIが前月から大幅に低下したのはエネルギー項目(構成ウェイト8.3%)の寄与度がマイナスに転じたためで(図表1参照)、更に細かく項目を見るとガソリン価格が下落の最大要因と見られます。

次に上昇項目として財(構成ウェイト21.5%)をみると新車価格上昇の寄与度が高く、他に家具や住宅関連項目もプラス寄与となっています。一方で、過去にCPIを押し上げた中古車価格の寄与度は小幅ながらマイナスとなっています。

食料品(構成ウェイト13.4%)の寄与度は前月並みですが、卵、ミルクなど幅広い項目がプラス寄与となっています。

恐らく4月のCPIが前月比で予想ほど下がらなかった要因の1つがサービス項目(構成ウェイト56.8%)の上昇と思われます。中でも、コロナ禍の落ち着きにより財からサービスに消費が移っていることから航空運賃は大幅に上昇、高い寄与度となりました。娯楽サービスなども上昇しており米国消費は財からサービスに底堅くシフトしている面が見られます。

サービスは家賃(賃料と帰属家賃)の構成ウェイトが高いことからCPI上昇への寄与度も高い状況が続いています。変動が大きいエネルギーを除けば前月比CPIは高水準とも見られ、景気に配慮しつつも、インフレ対応が求められそうです。

米国のインフレが深刻な問題であることを労働生産性(労働投入量「労働時間」に対する産出量「生産」の割合)から振り返ります。日本では労働生産性が低いから給与が低く物価が上がりにくいと言われます。これは労働生産性が高ければ賃金が高くてもインフレをある程度吸収できるとも言えるわけで、そのケースでは良い物価上昇と言えそうです。

ところが、先日発表された米国の1-3月期労働生産性(非農業部門)は前期比マイナス7.5%と1947年以来の低水準となりました(図表2参照)。労働生産性は短期的な変動が大きく、幅を見る必要はありますが下落傾向なのは気がかりです。さらに、賃金動向を反映した単位労働コストは前期比11.6%と高水準です。低水準の労働生産性との組み合わせは非常に厄介です。FRBが賃金と物価のスパイラル的上昇を懸念していることの背景ではないかと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。