- Article Title

- 中国人民銀の金融政策を読み解く

梅澤 利文

2022/05/20

中国人民銀行は20日に金融政策で操作する金利の1つである5年物LPRを引き下げました。中国では金融政策に複数の金利が使われます。昨年末にも見られましたが、状況に応じて変動させる金利を変えています。今回の金融政策のメッセージは住宅市場を支援しつつ、人民元安の抑制に配慮した方針と思われます。

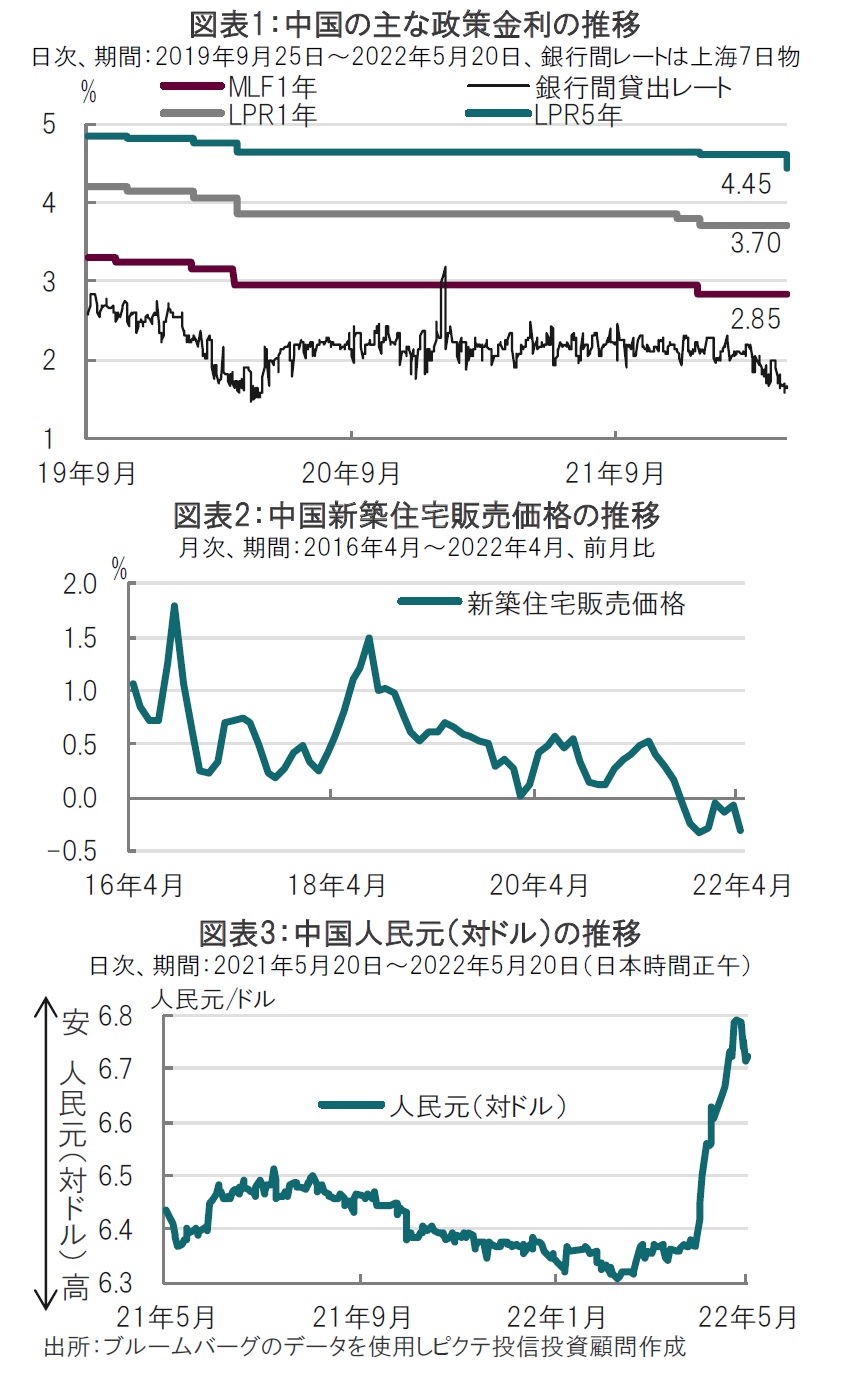

中国人民銀行(中央銀行)は2022年5月20日に住宅ローン金利の基準となる5年物ローンプライムレート(LPR)をこれまでの4.60%から4.45%に引き下げると発表しました(図表1参照)。市場は4.55%への利下げを見込んでいました。一方で、1年物LPRは、市場予想の3.65%への引き下げに反し、3.70%で据え置きました。

なお、中国国家統計局が18日に発表したデータに基づき算出された4月の中国新築住宅平均価格(主要70都市)は前月比マイナス0.3%と低下しました(図表2参照)。中国当局が住宅投機の抑制を目的に導入した不動産規制の影響が継続していることが示されました。

中国人民銀は5年物LPRを0.15%引き下げました。人民銀がLPR導入など(政策金利の)指標金利制度の大幅見直しを行った19年夏以降で最大の引き下げ幅となります。今回の利下げは不動産セクターを支援する姿勢と見られます。中国の景気減速が明確となる中、昨年とは住宅市場に対する姿勢を変更した可能性があります。

まず、中国の(広義の)政策金利の運営を振り返ります。人民銀は毎月15日(除休日)に銀行向けレートとして中期貸出制度(MLF)の1年物金利を公表するのが通常です。今月は16日に公表され2.85%で据え置いています。

次に、LPRは1年物と5年物が毎月20日(除休日)に公表されるのが通常です。LPRは人民銀が選定した銀行がMLFをもとに、市場動向、需給などを反映して報告し、それらを踏まえて算出する仕組みです。足元の銀行間レートは低下しており、LPRには低下させられる余地があったものの、貸出などの目安となる1年物は据え置かれました。一方で、住宅ローン金利の基準となる5年物LPRは市場予想以上に引き下げられました。新築住宅販売価格は3月の前月比マイナス0.07%の低下から、4月は同マイナス0.3%の低下と下落幅が拡大しています(図表2参照)。人民銀は既に住宅の初回購入者を対象に住宅ローン金利の下限を0.2%引き下げるなど住宅投資を支援する方針と見られます。

一方、1年物LPRは市場予想に反し据え置かれました。全般的な金融緩和は抑制することで、急激に進行している人民元安に歯止めをかける狙いがあるものと見られます(図表3参照)。人民元安は海外投資家の中国国債の売却が記録的規模となっていることや、輸入物価の上昇を助長させる恐れがあります。したがって、人民銀は幅広い金融緩和ではなく、住宅市場など弱いセクターに的を絞った政策を選択したものと思われます。

なお、中国の財政政策は新型コロナウイルスへの対応で巨額となった20年ほどではありませんが昨年よりは拡大が見込まれます。財政政策もある程度的を絞りながら、拡大の余地が見込まれます。ただし、それでも成長目標の達成は不可能ではないとしても、容易ではないように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。